재생에너지 투자 확대로 ESS 매출 성장 기대도

시총 2000억도 안돼 저평가 심화…“상승탄력 더 커”

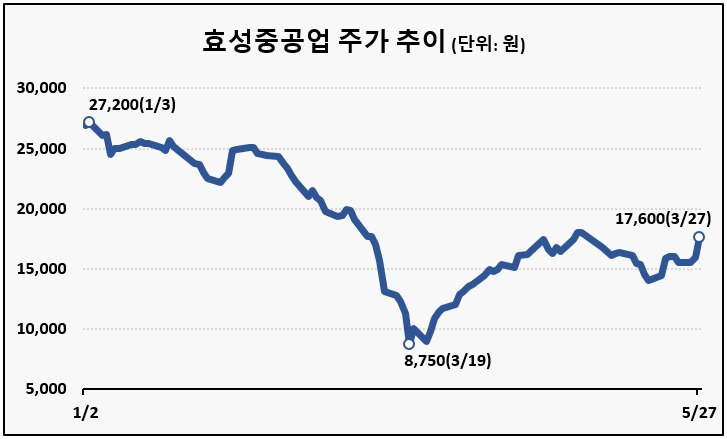

[헤럴드경제=강승연 기자] 정부의 ‘그린뉴딜’ 정책 수혜주로 떠오른 효성중공업의 주가가 들썩이고 있다. 시장은 효성중공업이 펼치는 수소차, 신재생에너지 관련 사업의 향후 성장성에 주목하고 있다.

28일 유가증권시장에서 효성중공업은 1.70% 상승한 1만7900원에 거래를 시작하며 강세를 이어갔다. 앞서 26일과 27일에 각각 2.90%, 10.34% 뛴 바 있다.

최근 효성중공업 주가 급등에는 정부가 추진하는 그린뉴딜 정책의 수혜 기대감이 작용했다. 정부는 태양광, 풍력 등 신재생에너지 발전, 수소차·전기차 등 친환경 산업을 중심으로 지속 가능 성장의 토대를 만들겠다는 방침이다.

이에 신재생에너지 관련주로 투자자가 몰리면서 효성중공업 주가를 밀어 올린 것이다.

효성중공업은 수소차 보급의 필수 조건인 수소충전소 시장에서 점유율 40%로 업계 1위를 달리고 있다. 현재까지 전국 15곳에 수소충전소를 건립했고, 7~8곳을 구축 중이다.

또 풍력·태양광 발전 시스템 및 ESS(에너지 저장장치) 사업을 확대하고 있다. 그린뉴딜이 본격 시행되면 현재 전체 매출의 7.5% 수준인 ESS 매출이 더 성장할 가능성이 크다.

그간 효성중공업에는 실적 악화, MSCI 한국 스몰캡지수 편출 등 주가에 부정적인 요인들이 산적해 있었다. 1분기에는 영업이익이 560억원 순손실로 전환하는 등 실적 부진을 보였다. 중공업 부문에서 반덤핑관세, 희망퇴직 등 일회성 비용이 발생하고 건설 부문도 코로나19로 매출에 타격을 입으면서다.

이로 인해 주가는 3월의 바닥에서 2배 반등했음에도 연초에 비해 여전히 30% 넘게 떨어진 상태다. 시가총액은 2000억원도 안 된다. 지난해 연매출이 3조7814억원인 점을 고려하면 턱없이 저평가된 것이다. 경쟁사인 현대일렉트릭의 경우, 연매출 1조7711억원에 시가총액은 3200억원 수준이다.

이동헌 대신증권 연구원은 주가 흐름과 관련해 “국제유가가 회복되면서 중동 발주에 대한 기대가 살아나고, 그린뉴딜로 수소 사업이 확대될 가능성도 있다”며 “그동안 경쟁사에 비해 상대적으로 주가가 오르지 못한 데 따른 순환매적 성격도 있어 상승 탄력이 더 큰 것 같다”고 설명했다.

이 연구원은 또 “구조조정 (실적) 반영이 거의 끝나가고, 코로나19 이후 이연수요에 따른 전력기계 발주 증가가 기대된다”며 건설 부문에 비해 부진했던 전력기계를 중심으로 내년 실적이 개선될 것으로 봤다.

spa@heraldcorp.com