1월말부터 은행연체율 이미 올라

[헤럴드경제=박자연 기자]신종 코로나 바이러스 감염증(코로나19)이 낳은 대출 수요 증가가 금융권 여신 리스크 관리에 경각심을 주고 있다. 업계로부터 신규 대출을 요청하는 곳은 많은데, 연체율을 신경쓰지 않을 수 없어서다.

22일 업계에 따르면 은행을 비롯한 전 금융권은 코로나19 피해를 최소화하기 위해 만기연장·이자 납입 유예 등 금융지원을 확대하고 있다. 지난 6일에는 기존 대출에 비해 1.0~1.5%포인트 금리가 낮은 코로나19 특별대출 자금 규모를 기존 3조2000억원에서 4조6000원까지 늘리기로 합의했다. 금융위원회와 함께 은행권은 출자를 통해 10조원의 채권시장안정펀드도 조성하기로 했다.

하지만 은행권 내부에서는 이같은 여신 지원이 일으킬 수 있는 부실 가능성에 촉각을 곤두 세우고 있다. 기대출을 제때 돌려받을 수 있는 확률도 낮아지고 있는데 신규 대출까지 느슨해진 조건에서 나가면 연체율이 치솟을 수 있다는 우려 때문이다.

|

| [자료=금융감독원] |

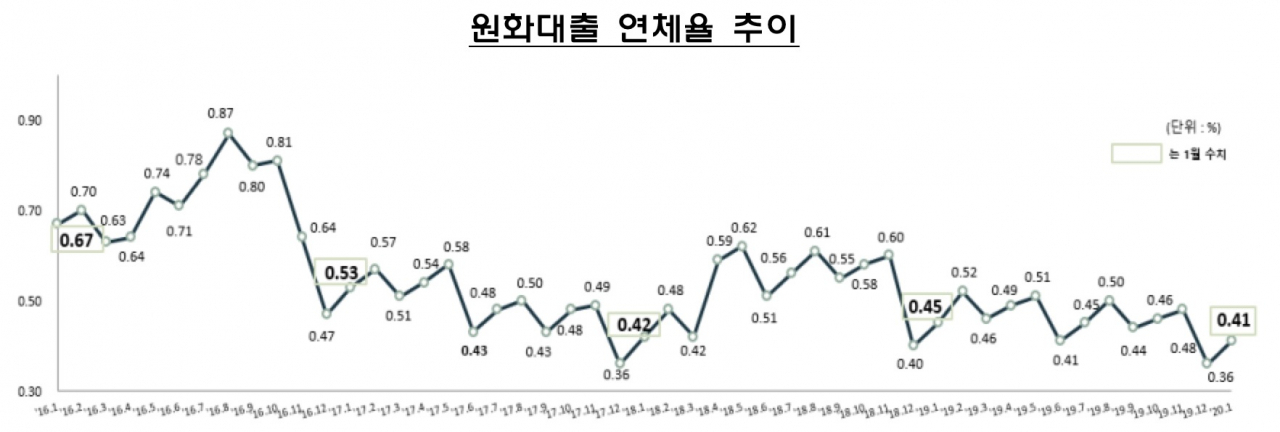

실제로 금융감독원에 따르면 코로나19 사태가 심각해지기 전인 올 1월 말 은행 연체율은 직전월에 비해 0.04%포인트 상승한 0.41%로 집계됐다. 같은 기간 기업대출 연체율은 0.05%포인트 오른 0.51%로 나타났는데 개인사업자대출 연체율과 중소법인대출 연체율이 각각 0.33%(0.04%포인트 상승), 0.7%(0.14%상승) 늘어난 것으로 조사됐다.

코로나19발 경제위기가 좀처럼 잡히지 않으면서, 2~3월 연체율도 낙관적인 기대가 어려운 상황이다. 저축은행 한 관계자는 “시중은행보다 연체율이 10배 이상 높은 저축은행으로서는 리스크 관리 차원에서 대출 운용을 보수적으로 할 수밖에 없을 것”이라고 내다봤다.

최근에는 여신리스크가 실질적인 위협으로 다가올 수 있다는 두려움에 대부업체 조차 대출영업을 제대로 하지 못하고 있다. 한국대부금융협회 관계자는 “코로나19 이전부터 대출 수요는 충분했고 현재 더 많아지고 있는데, 연체율과 수익성 걱정에 모든 업체가 (대출을) 확장할 여력이 안 된다”고 설명했다. 은행권에서 대출을 거절당한 저신용자들이 대부업에서 자금을 융통하는 게 현실적으로 쉽지 않은 것이다.

이에 대해 금융감독원 관계자는 “대부업에서 거절 당한 이들이 서민금융상품으로 흡수될 수 있게 노력 중이다”라고 말했다.

nature68@heraldcorp.com