주가와 상관관계 낮은편

규제보다 금리수준 민감

대출연체율 변화 살펴야

핵심지역 일수록 안정적

[헤럴드경제=홍길용 기자] 코로나19가 대유행(pandemic)이 되면서 경제충격이 경제위기로 확대되고 있다. 전세계 자산시장에서는 안전선호 현상이 뚜렷하다. 주식에 대해서는 손절(loss cut), 저가매수(dip buying) 등 다양한 투자 아이디어가 나오고 있다. 그러면 우리 국민들의 자산이 가장 많이 집중된 부동산은 어떨까?

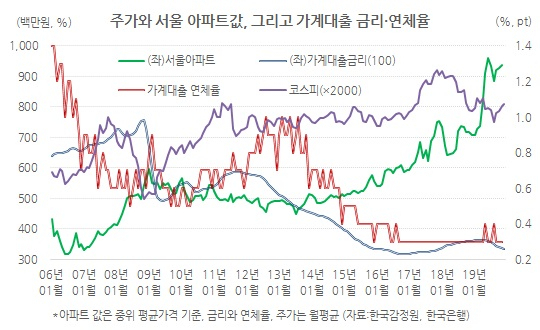

지난 2008년 글로벌 금융위기 때 코스피는 약 40% 넘게 하락했다. 같은 기간 한국감정원 아파트 중위가격(실거래 기준)은 지방이 1.16% 하락했을 뿐 수도권은 9.93%, 서울은 35.7% 올랐다.

2009년 미국의 양적완화(QE)로 주식시장은 빠르게 반등한다. 하지만 서울 아파트 값은 낙폭은 크지 않지만 약세를 보였다. 가계대출 금리는 여전히 5%대였고, 금융위기 여파가 실물경제로 확산되면서 가계대출 연체율은 높아지기 시작했다. 한국은행이 기준금리를 계속 내렸지만 가계대출 연체율이 오르면서 서울 아파트 값은 좀처럼 고개를 들지 못한다.

반전은 2014년 7월 나온 ‘초이노믹스’다. 참여정부 때 집값 안정장치로 만들었던 담보인정비율(LTV)·총부채상환비율(DTI)의 고삐를 풀었다. 이해 10월에는 한은행까지 기준금리 인하로 동참, 2015년 3월에는 역대 최저인 1.75%로 떨어뜨린다. 2016년 6월에는 1.25%가 된다.

규제완화와 금리인하의 상승(synergy) 효과로 서울 아파트 값은 2014년 10월 이후 가파르게 상승하기 시작해 오늘에 이른다. 현 정부 출범 이후 각종 규제를 다시 강화하지만 서울 집값은 계속 올랐다. 단 한은이 기준금리를 잠시 올린 때에는 상승세가 주춤했다. 하지만 경기부진으로 금리가 다시 내리자 시중 유동성은 다시 부동산으로 쏠린다. 정부가 온갖 규제를 내놨지만, 초저금리 상황에서 돈 빌려 집 사는 것보다 더 나은 투자처를 찾기 어려워서다.

코로나19 발발 전 집값은 서울과 수도권을 넘어 지방까지 번지는 모습을 보였다. ‘풍선효과‘다. 지표물 가격 상승에 이어 주변물의 키맞추기가 진행되고, 이는 다시 지표물 가격을 끌어올리는 게 자산가격 거품 형성의 일반적 과정이다. 문제는 외부 경제충격으로 거품이 꺼질 때다. 위기 상황일 수록 지표물의 안정성이 부각된다.

내주 연준의 기준금리 추가 인하가 이뤄지면 한은도 이를 따르지 않기 어려운 상황이다. 이미 한은 조사에서도 완화적 통화정책이 민간소비 보다는 자산가격만 자극했음이 나타나고 있다. 기준금리를 추가인하는 결국 자산가격 상승의 바탕이 될 수 있다. 다만 코로나19로 인한 경제위기 상황에서는 집값과 상극인 연체율을 높아질 위험이 있다.

늘 충격에 가장 먼저 무너지는 곳은 약한 곳이다. 지표물(핵심지역)은 최근 규제가 강했던 만큼 외부 충격에 대한 대응력도 높다. 자산가나 고수득자들이 보유한 핵심지역에서는 웬만해서는 급매물이 나오기 어렵다. 지방보다는 수도권, 그 보다는 서울, 그 중에서도 강남 등 핵심지역 집값이 상대적으로 안정적일 가능성이 커 보인다.

kyhong@heraldcorp.com