2015년 “헤지펀드 육성” 명분

한국형 헤지펀드 감시 의무 면제

하나·기업은행이 CI펀드 신탁사

펀드자금 흐름 모두 파악했지만

법적으로 책임 물을 방법 없어

“전문가용을 일반에 판 게 문제”

|

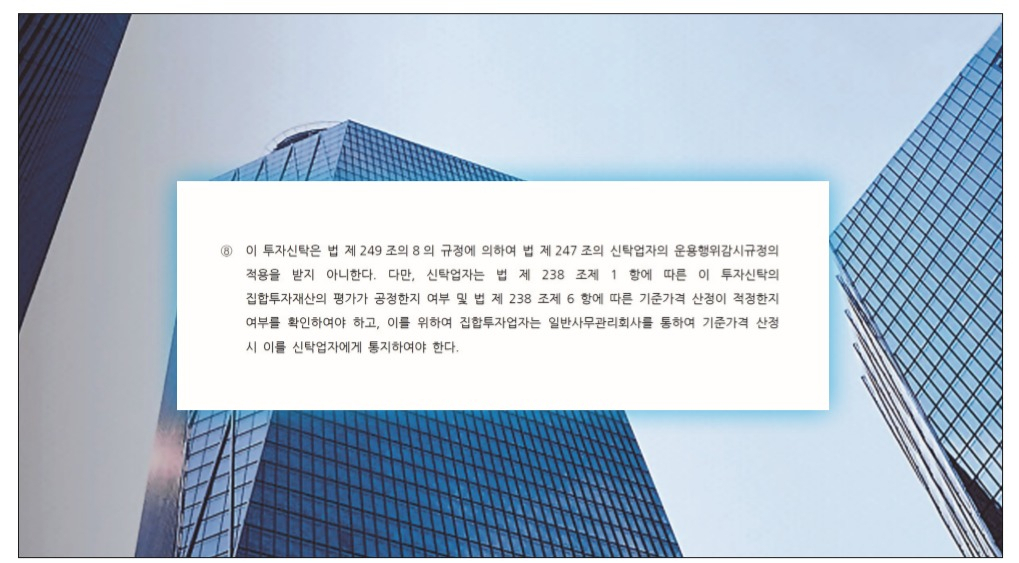

| 라임자산운용이 하나은행과 맺은 CI펀드 신탁계약서 일부분. 감시, 견제 의무 면제에 관한 내용이 규정돼 있다. |

신한은행이 판매한 라임자산운용의 ‘크레디트 인슈어드 펀드(CI펀드)’가 무단으로 불법운용을 저지르는 것을 신탁사들이 적발할 수도 있었지만 ‘특혜’에 아무런 조치를 취할 수 없었다. 금융당국이 법 개정을 통해 ‘한국형 헤지펀드’에 대해서는 감시·견제 의무를 면제해줬기 때문이다. 정부가 산업육성 차원에서 신탁사에 ‘족쇄’를 채우는 특혜를 줬지만, 결국 사모펀드의 ‘사기’수단으로 악용된 셈이다.

신한은행이 판매한 ‘라임 크레디트 인슈어드 펀드’는 1~13호의 시리즈 펀드로 구성돼 있는데, 1·2호는 하나은행이, 3~13호는 기업은행이 신탁계약을 체결했다.

자본시장법에는 자산운용사가 신탁업자에게 위탁해 투자대상자산을 취득·처분하도록 의무화하고 있다. 신탁사는 보통 자산운용사의 지시를 받아 그대로 이행하는 업무를 하지만, 동시에 사모펀드의 자산이 부당하게 운용되는 것을 감시·견제함으로써 소비자를 보호하라는 취지다.

하나은행과 기업은행은 CI펀드의 자금이 ‘라임 플루토FI D-1호’ 펀드와 ‘라임 플루토-TF 1호’로 들어가는 것을 알고 있었다. CI펀드의 자금이 이들 펀드로 들어간 시점은 지난해 9월이고, 그로부터 한 달이 채 지나지 않은 10월 초 이 두 펀드는 환매가 연기됐다. 그로 인해 현재 CI펀드는 많게는 50% 가량의 원금 손실 위험에 빠져 있다.

문제가 터졌지만 신탁사에게 감시, 견제를 하지 않은 책임을 물을 수 없다. 2015년 7월 자본시장법이 개정되면서 라임 CI펀드와 같은 ‘전문투자형 사모펀드(한국형 헤지펀드)’에 대해서는 신탁사의 감시, 견제 의무를 상당 부분 면제해줬기 때문이다.

자본시장법 247조에는 자산운용사의 운용이 법령이나 약관에 어긋나는 경우 신탁사가 이를 확인하고, 자산운용사에 시정을 요구하고, 감독당국에 보고할 것을 의무화하고 있지만, 전문투자형 사모펀드에 대해서만큼은 특례조항(249조의8)을 통해 이를 면제해줬다. 운용사의 재산평가나 기준가격 산정이 공정하게 이뤄졌는지 정도의 감시 의무만이 주어진다.

라임과 신탁사들이 체결한 계약서에도 운용행위 감시의무를 적용받지 않는다는 점에 명시돼 있다. 전문투자형 사모펀드는 위험감수능력이 있는 소수의 적격투자자만을 대상으로 사모로 발행하는 것이라는 이유로 규제에서 제외된 것이다.

기업은행 관계자는 “관련법에 따라 업무를 문제없이 수행했으며, 라임의 자산운용 지시가 정당한 지 여부를 판단할 이유가 없었다”라고 설명했다.

전문가들은 사모펀드 활성화를 위해 규제를 풀었던 것을 뒤돌아볼 필요가 있다고 지적한다.

이동구 참여연대 경제금융센터 실행위원(변호사)은 “헤지펀드는 원래 전문투자자나 적격투자자 같은 상품을 이해할 수 있는 선수들만 투자하게 해야 하는 건데 은행에서 일반인들에게 판매한 것이 문제”라고 지적했다.

서지용 상명대 경영학부 교수는 “2015년 자본시장법 개정 이후 사모펀드에 대한 규제 완화가 상당히 이뤄졌는데 시장에서 어떤 방식으로 운용되고 있는지를 점검해서 보완할 필요가 있다”고 말했다. 김성훈 기자