지난해 영업이익 46억원

PER 17.47배로 고밸류 논란 벗어

RFHIC·CREE 매출 비중 76.7%

|

| [전자공시] |

[헤럴드경제=원호연 기자]국내 소재·부품·장비(소부장) 업체 특례 상장 첫 대상인 메탈라이프가 기관 수요예측을 앞두고 있다. 탄탄한 실적을 이어가고 있는 점은 장점이지만 모기업에 치중된 매출 비중은 위험 요소로 꼽힌다.

통신용·레이저용·군수용 화합물 반도체 패키지를 생산하는 메탈라이프는 오는 9~10일 공모가 확정을 위한 기관 수요예측에 들어간다. 공모구조는 전액 신주발행(70만주)으로, 공모가 희망밴드는 1만500~1만3000으로 제시했다. 이에 따른 공모 규모는 73억~91억원 수준이다.

회사는 지난 9월 26일 예비심사청구를 한지 30영업일 만에 상장승인을 받았다. 소재·부품·장비 전문기업의 상장 예비심사 기간을 단축해주는 '소부장 상장 패스트트랙'의 첫 대상이 됐기 때문이다.

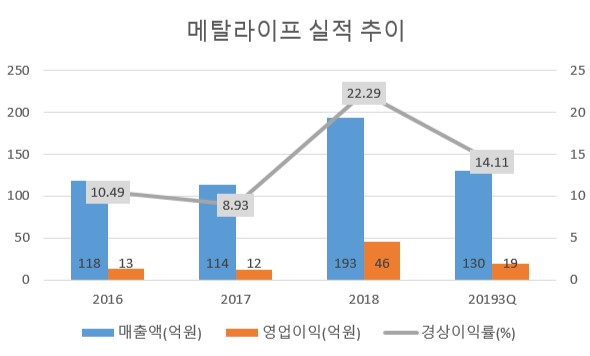

탄탄한 실적은 메탈라이프의 강점이다. 110억원대 매출, 10억원대 영업이익을 이어오던 회사는 5G 투자 활성화에 힙입어 통신용 패키지 제품의 매출이 증가하면서 지난해 193억원의 매출과 46억원의 영업이익을 실현했다. 경상이익률도 8%대에서 22.29%로 껑충 뛰어올랐다.

탄탄한 이익체력을 보여주면서 특례상장 기업이 시달리는 고밸류에이션 논란도 벗어났다. 최근 4개분기 순이익 합계 36억원에 PER(주가수익비율) 17.47배를 적용했다.

바이오 업종을 중심으로 한 기술특례상장 업체들은 적자를 이어가는 경우가 많아 미래의 예상 당기순이익에 100배가 넘는 PER을 적용하거나 PSR(주가매출비율)을 밸류에이션 지표로 사용한다. 실적 대비 높은 가치를 높게 평가 받게 되지만 정작 상장 이후엔 주가가 하락세를 면치 못하는 경우가 많다.

나승두 SK증권 연구원은 "메탈라이프가 보유한 세라믹 화학물 가공기술은 향후 5G 통신, 반도체, 수소연료전지 등에 적용될 수 있어 향후 실적 성장세는 더욱 가팔라질 것"이라고 분석했다.

다만 특정 기업에 치중된 매출 비중은 약점으로 꼽힌다. 모기업인 RFHIC와 미국 CREE에 납품하는 비중을 합쳐 76.69%에 달한다. 상장주간사인 한국투자증권은 "매출비중이 두 회사에 쏠리면서 안정적인 매출 기반을 마련할 수 있지만 가격협상력이 약화되고 주요 고객사가 이탈할 경우 매출과 손익에 부정적인 영향을 미칠 수 있다"고 평가했다.

메탈라이프의 글로벌 경쟁업체는 일본의 교세라와 NGK스파크플러그 등이 꼽힌다. 이들은 세라믹 패키징 기술 부문에서 메탈라이프보다 우위에 있는 것으로 평가되고 있어 향후 글로벌 시장에서 치열한 경쟁이 예상된다.

why37@heraldcorp.com