라임 메자닌, 무리하게 운용

사모펀드 익명성 애매

불완전 판매 여부 논란

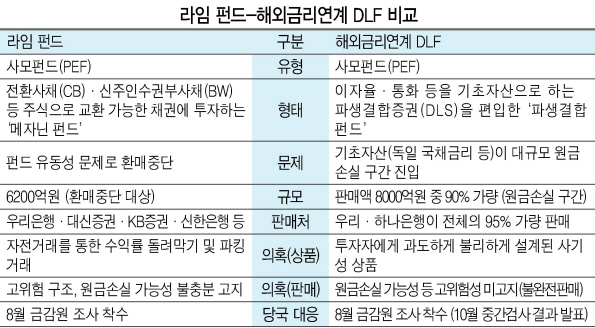

해외금리 연계형 파생결합상품(DLS·DLF) 파문이 가시기도 전에 라임자산운용발(發) 사모펀드 사태가 불거졌다. 라임자산이 6200억원 상당의 투자금 환매를 중단하면서다. 문제가 된 펀드를 판매한 은행과 증권사에는 다시 먹구름이 드리워졌다.

사모펀드 규제 완화를 지론으로 밝혔던 은성수 위원장도 “악재가 계속 반복해서 나오다 보니 투자자 보호 측면을 더 들여다봐야겠다고 생각된다”며 태도를 바꿨다.

사모펀드의 주요 판매사인 은행들은 “DLS·DLF와 라임펀드의 다르다”며, 당국의 규제강화가 몰고올 영업차질을 우려하고 있다.

▶상품 아닌 운용의 문제 = DLF와 가장 큰 차이점은 라임펀드가 상품 자체나 판매보다는 ‘운용’ 측면에서의 의혹이 더 크다는 점이다. DLF는 불완전판매 여부와 상품 자체의 사기성 문제가 쟁점이다. 불완전판매 정황은 금융감독원 중간검사 결과 이미 상당부분 드러났고, 일각에선 상품 자체가 투자자에게 과도한 위험을 떠넘기는 구조라는 주장까지 나오고 있다.

반면 라임의 펀드는 상품 자체로는 법적 문제가 없다. 플루토 1호는 주로 코스닥 상장사의 사모채권 등에 주로 투자했고, 테티스 2호는 코스닥 기업들의 전환사채(CB)와 신주인수권부사채(BW) 등을 편입한 메자닌 펀드다.

문제는 운용에서의 불법성 의혹이다. 금융감독원은 라임운용이 펀드 간 자전거래를 통한 수익률 돌려막기와 파킹거래 등을 했다는 의혹을 지난 8월부터 검사해왔다. 금융투자업규정 제4-59조에 따르면 집합투자업자는 본인이 운용하는 사모집합투자기구 및 공모집합투자기구 간 자전거래를 할 수 없도록 돼있다. 펀드 매니저들이 채권 보유 규정을 피해 추가 수익을 올리는 편법인 파킹거래도 자본시장법에 따라 금지된다.

▶상품구조 제대로 설명했나 = 운용과 별개로 판매 과정도 들여다볼 대목이 있다. 문제가 된 라임운용의 모펀드에 재간접 투자된 자펀드들은 만기가 이달부터 12월까지 도래한다.

해당 자펀드를 판매한 은행과 증권사들은 “라임운용이 유동성 문제를 해결해서 환매를 개시하길 기다릴 수밖에 없다”는 입장이다.

특히 DLF 손실 사태로 홍역을 앓는 우리·하나은행이 초조하다. 우리은행이 판매한 라임펀드 중에서 환매가 연기된 금액은 2000억원 가량이다. 하나은행도 일부 걸려있는 것으로 전해졌다. 은행들은 이번에도 불완전판매가 거론되는 걸 염려한다. DLF와 동일선상에서 이번 문제가 보여지는 것도 경계했다.

하지만 사모채권 등을 기초자산으로 둔 라임펀드도 얼마든지 위험성이 드러날 수 있다.

박준규·배두헌 기자/nyang@heraldcorp.com