시장변화에도 위험감지 못해

배보다 배꼽이 더 큰 수수료

국내 대형증권사 역량 드러나

유럽 국채연동 파생결합상품(DLS) 대규모 손실 사태로 은행권이 비난 받고 있다. 대부분 판매사인 은행을 향한 비난이다.

하지만 ‘불량상품’을 판매한 것 만큼이나, 이를 만든 증권사들의 책임도 결코 작지 않다. 공교롭게도 국내 최고 초대형 투자은행(IB)이라 자부하는 NH증권은 옛 우리투자증권으로 우리은행과 인연이 깊고, 역시 초대형IB를 눈앞에 둔 하나금융투자는 하나은행의 계열사다. IBK투자증권은 국책은행인 중소기업은행의 자회사다.

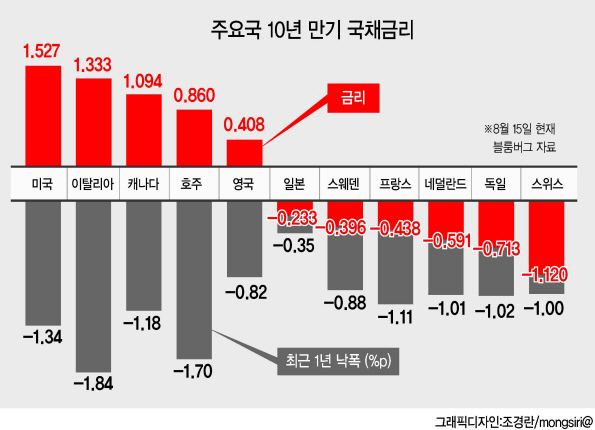

올 1분기말부터 주요국 국채 금리는 유례없는 하락국면이었다. 전세계에서 무려 16조 달러의 국채가 마이너스 영역이다. DLS를 발행한 증권사와 이를 DLF로 운용한 펀드회사는 국제금융시장을 읽는데 전문성을 가져야 했던 곳이다. 국제금리를 기초자산으로 한 파생상품도 이번이 처음이 아니다. 최근 글로벌 시황, 그 동안의 옵션 프리미엄 추이와 반대편인 포지션에서 이상 징후를 감지할 ‘실력’이 필요했다.

이번 DLS, DLF는 옵션 매도 포지션이다. 상품가입자가 권리 가격을 수취한 대가로 금리하락의 위험을 떠안는 구조다.

독일이나 영국 국채 금리가 오르면 일정 수준(연 3.5%~4%)의 이익이 나지만, 일정 수준 이하로 떨어지면 원금손실이 발생한다. 특히 독일 국채관련 DLS의 경우 손실구간에서는 무려 250배의 손실배수가 적용됐다. 기껏해야 4% 벌자고 원금 모두를 건 게임이다. 그만큼 금리가 일정 수준 이하로 떨어질 확률이 극히 낮아야 의미 있는 상품이다.

9월 손익이 확정되는 3월 판매분의 경우 이미 독일 국채(10년) 금리가 마이너스 영역에 진입했을 때다. 5월 판매 때는 이미 독일 국채금리가 전저점인 -0.2%가 도달했다. 충분히 금리가 하락했으니 더 떨어지지는 않을 것이라 판단했을 수 있지만, 6월에는 사상 최저인 -0.3%도 돌파했다. 영국 국채(10년)은 7월에 전저점(0.64%)을 돌파한다. 전저점의 붕괴는 추세의 변곡점이 될 수 있어 중요하다. 극히 낮아야 할 확률이, 현실화될 가능성이 커진 셈이다.

이번 DLS를 발행하고 DLF를 운용한 것은 국내 증권사와 자산운용사지만 ‘판’을 짠 것은 글로벌IB다. 이들은 한국에 옵션 매도 상품을 설계만 해주면서 다른 곳에서는 옵션 매수 포지션을 구축했을 것으로 추정된다. 기대수익보다 위험부담이 큰 포지션은 한국에 넘기고, 자신들은 위험부담은 적고 기대수익은 큰 쪽에 선 것이다. 상품을 설계만 해주고 발행하지 않은 점이 교묘하다. 사실 옵션 매도 상품을 개인판매용으로 만드는 것 자체가 이들에겐 상식 밖이다.

이번 DLS의 경우 선취 판매수수료가 1~1.5% 수준이다. 증권사와 운용사도 0.2%를 가져간다. 수수료율만 1.2~1.7%다. 기대수익은 연(年) 기준 최대 4%다. 6개월 만기 상품이니 2%다. 이쯤되면 고객에겐 거의 남는 게 없이 위험만 엄청나게 큰 상품이 된다. 이 때문에 옵션 매도는 대형기관의 헤지 포지션으로만 활용되는 게 투자의 상식이다. 결국 이번 사태로 국내 금융회사와 개인투자자들은 글로벌 금융시장에서 상식도 없는 이들이 되어 버렸다.

홍길용 기자/kyhong@heraldcorp.com