수령금액·기간 선택 자유로워

정기인출에 적합한 상품이어야

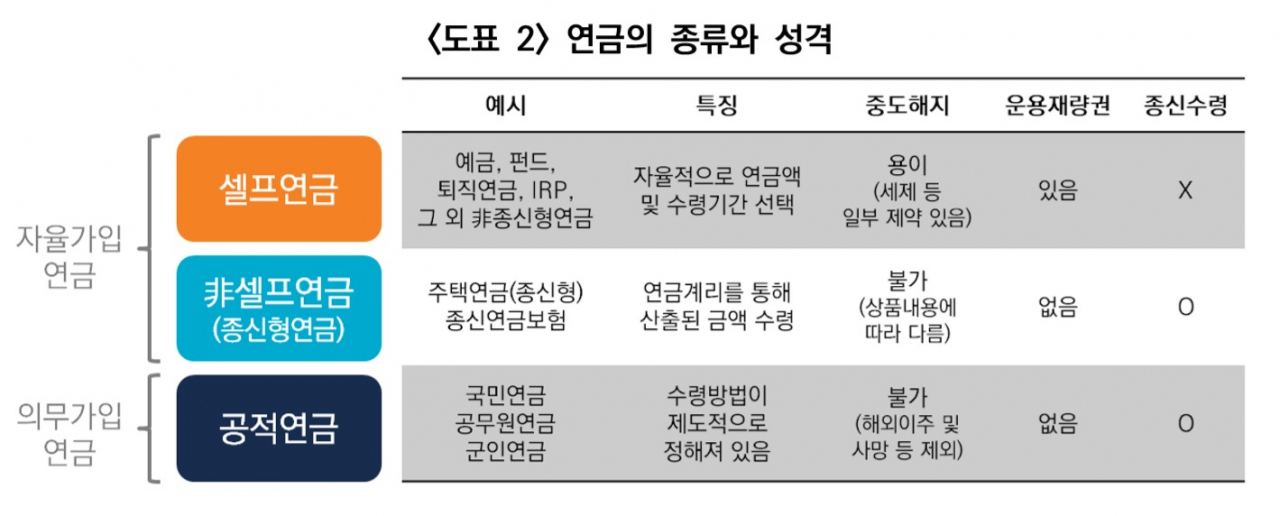

[헤럴드경제=김현일 기자] 국민연금 등 공적연금으로 노후생활비 충당이 점차 어려워지면서 개인이 직접 연금 수령액과 수령기간을 선택하는 ‘셀프연금’이 주목받고 있다. 전문가들은 공적연금에 셀프연금을 결합해 활용한다면 노후소득을 보다 효과적으로 운용할 수 있다고 말한다.

21일 미래에셋은퇴연구소에 따르면 국내 평균 퇴직연령은 49.4세인 데 반해 국민연금은 만 62세부터 수령이 가능해 약 10~15년의 ‘연금공백기’가 발생하고 있다. 셀프연금은 개인이 금융자산을 인출해 직접 현금흐름을 만드는 것으로, 이러한 공백기에 대안으로 거론된다. 노후자금 일부를 펀드로 운용하면서 매달 생활비를 출금하는 것이 대표적이다.

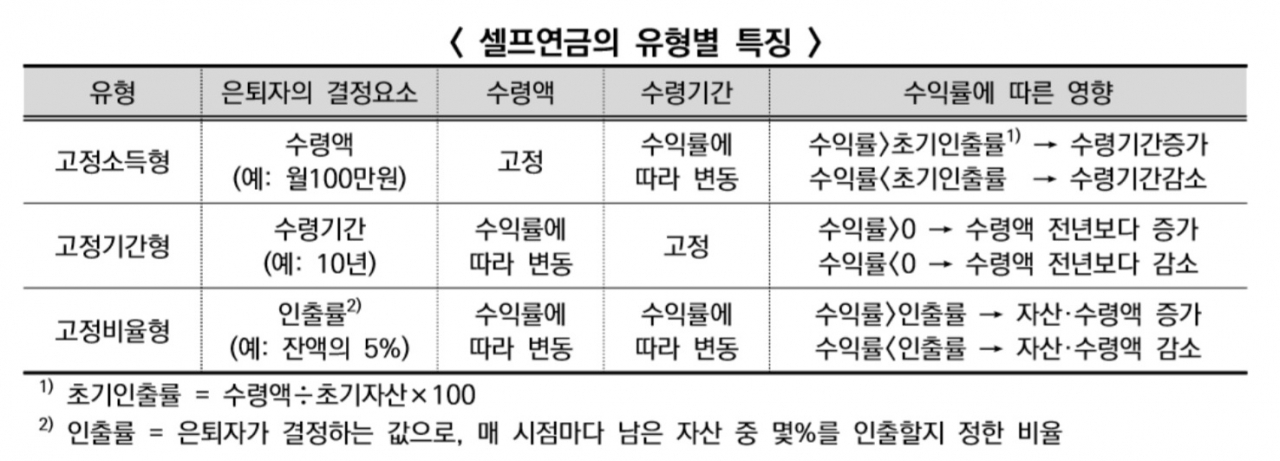

셀프연금은 연금 수령액과 수령기간에 따라 ▷고정소득형 ▷고정기간형 ▷고정비율형 등 세 가지로 나뉜다.

고정소득형은 수령금액을 정해두고 보유자산이 고갈될 때까지 해당 금액을 정기적으로 인출하는 식이다. 수령액이 고정적이어서 노후소비 계획을 세우기 용이하다는 장점이 있다. 그러나 물가상승 시 연금액은 그대로여서 장기적으로는 실질구매력이 낮아질 수 있다. 운용수익률이 낮으면 자산이 조기에 바닥날 수 있다는 점도 단점이다.

고정기간형은 연금 수령기간을 먼저 정하고 일정 시점마다 투자자산 잔액을 남은 기간으로 나눠 인출하는 방법이다. 자산 소진기간이 확정된 반면 연금액은 수익률에 따라 증가하거나 줄어들기 때문에 예측이 어려운 점이 특징이다.

고정비율형은 보유자산 중 몇 %를 인출할 지 정한 뒤 수령시점마다 잔여 자산에 인출률을 곱한 금액을 인출한다. 기대수익률에 따라 현금흐름을 원하는 대로 설계할 수 있지만 번수가 많아 수익률과 인출률을 동시에 결정하기가 쉽지 않다.

전문가들은 셀프연금을 독자적으로 사용하기 보다 공적연금과 결합하면 보다 효과적이라고 조언한다. 공적연금을 늦게 받는 대신 셀프연금으로 이전 생활비를 조달하면 노후 총소득을 늘릴 수 있는 것이 그 예다. 공적연금 개시를 늦추면 오래 살수록 공적연금이 증가하는 효과를 누릴 수 있다.

정나라 미래에셋은퇴연구소 선임연구원은 “셀프연금은 자산의 유동성, 운용의 자율성, 연금소득의 유연성이라는 장점을 갖고 있다”며 “셀프연금을 공적연금과 함께 준비한다면 노후소득을 보다 효과적으로 설계할 수 있다”고 강조했다.

joze@heraldcorp.com