자금압박으로 신용등급 하락

다시 이자비용 커지는 악순환

동반침몰 대신 각자도생 선택

[헤럴드경제=원호연기자]웅진 그룹이 코웨이를 재인수한 지 100일도 채 안돼 다시 시장에 매물로 내놓았다. 자체 현금 창출 능력을 무시한 채 인수 자금 80% 가량을 외부 자금에 의존한 무리한 차입 구조를 감당하지 못해서다. 코웨이는 물론 그룹 중심인 웅진씽크빅의 경영권까지 원리금 상황에 연동시킨 구조였다.

27일 웅진그룹은 코웨이 재매각 결정을 밝히면서 “웅진에너지의 기업회생절차 개시로 재무리스크가 커지면서 그룹의 운영에 차질이 생길수 있다는 우려가 생겼다”고 설명했다.

태양광 소재 업황 악화로 실적 부진을 겪어온 웅진에너지는 올초 사실상의 지급불능 사태에 처했다. 웅진은 지원 중단을 선언했지만 한국신용평가 등 신평사들은 웅진의 신용등급을 BBB+ 에서 BBB-로 끌어내렸다. 웅진이 코웨이 인수부담으로 웅진에너지를 지원할 정도로 어렵다는 평가가 시장에서 나오기 시작했다.

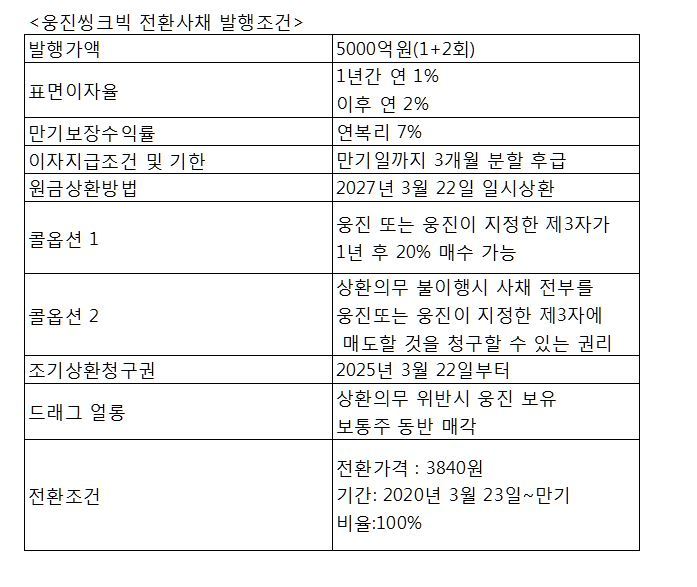

웅진그룹은 약 2조원의 인수 자금 중 1조1000억원은 한국투자증권을 통해 인수금융으로 빌렸고 5000억원은 스틱인베스트먼트 등을 통해 전환사채(CB)로 조달했다. 웅진싱크빅은 연 4.6~7.3%의 인수금융에 대해 연간 506억~803억원의 이자를, CB는 기간에 따라 50억~100억원의 이자를 내야 한다. 현금창출능력이 연간 1200억원 수준인 웅진씽크빅으로서는 최대 연 900억원의 이자를 갚기 부담스러운 만큼 웅진의 추가 지원이 필요할 수 있었다.

게다가 한국투자증권은 웅진씽크빅이 보유한 코웨이지분 25.08%에 대해 담보를 잡고 있다. 스틱인베스트먼트는 웅진씽크빅이 상환의무를 이행하지 못할 경우 웅진이 보유한 웅진씽크빅 지분에 대해 동반매도청구권(드래그얼롱)을 가지고 있다. 상환의무를 이행하지 못했을 때 스틱 측이 가진 전환사채 잔여분 전부를 웅진이나 웅진이 지정한 제3자에 매도하도록 청구할 수 있는 콜옵션 2를 웅진측이 가지고 있지만 유동성 위기가 발생한 웅진씽크빅의 전환사채를 떠안아줄 ‘백기사’를 구하기는 어려울 것으로 보인다.

게다가 CB 상환의무를 지킨다고 하더라도 스틱 측이 최종 원리금 상환 가능성이 없다고 판단하면 내년 3월부터 최대 지분율 49% 규모의 전환권을 행사해 웅진씽크빅의 경영권을 위협할 수도 있다. 자칫 웅진씽크빅까지 채권단에 내주며 그룹이 통째로 공중분해될 수 있는 셈이다.

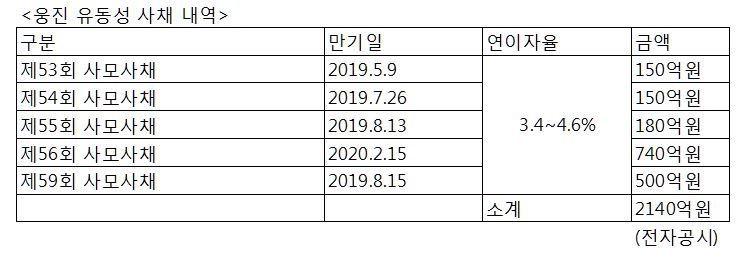

웅진은 지난 5월초 만기가 도래한 사모사채 150억원을 차환으로 갚으려 했지만 투자자들이 모이지 않자 만기 금리 5%에 더해 추가 금리를 주는 금리 이벤트를 벌여야 했다. 웅진씽크빅의 주가 상승률 절반을 추가금리로 최대 8%까지 제공한다는 조건이었다. 올해 2월 사모사채로 1840억원을 조달할 때만해도 웅진이 부담해야 하는 이자는 연 3.4~4.6% 수준이었던 만큼 최대 3배 가까이 이자 부담이 늘어난 셈이다. 3월말 현재 웅진의 별도 기준 현금 보유액이 69억원임을 감안하면 향후 수백억원에 달할 이자 갚기에도 어려운 처지가 됐다.

why37@heraldcorp.com

27일 웅진그룹은 코웨이 재매각 결정을 밝히면서 “웅진에너지의 기업회생절차 개시로 재무리스크가 커지면서 그룹의 운영에 차질이 생길수 있다는 우려가 생겼다”고 설명했다.

태양광 소재 업황 악화로 실적 부진을 겪어온 웅진에너지는 올초 사실상의 지급불능 사태에 처했다. 웅진은 지원 중단을 선언했지만 한국신용평가 등 신평사들은 웅진의 신용등급을 BBB+ 에서 BBB-로 끌어내렸다. 웅진이 코웨이 인수부담으로 웅진에너지를 지원할 정도로 어렵다는 평가가 시장에서 나오기 시작했다.

웅진그룹은 약 2조원의 인수 자금 중 1조1000억원은 한국투자증권을 통해 인수금융으로 빌렸고 5000억원은 스틱인베스트먼트 등을 통해 전환사채(CB)로 조달했다. 웅진싱크빅은 연 4.6~7.3%의 인수금융에 대해 연간 506억~803억원의 이자를, CB는 기간에 따라 50억~100억원의 이자를 내야 한다. 현금창출능력이 연간 1200억원 수준인 웅진씽크빅으로서는 최대 연 900억원의 이자를 갚기 부담스러운 만큼 웅진의 추가 지원이 필요할 수 있었다.

게다가 한국투자증권은 웅진씽크빅이 보유한 코웨이지분 25.08%에 대해 담보를 잡고 있다. 스틱인베스트먼트는 웅진씽크빅이 상환의무를 이행하지 못할 경우 웅진이 보유한 웅진씽크빅 지분에 대해 동반매도청구권(드래그얼롱)을 가지고 있다. 상환의무를 이행하지 못했을 때 스틱 측이 가진 전환사채 잔여분 전부를 웅진이나 웅진이 지정한 제3자에 매도하도록 청구할 수 있는 콜옵션 2를 웅진측이 가지고 있지만 유동성 위기가 발생한 웅진씽크빅의 전환사채를 떠안아줄 ‘백기사’를 구하기는 어려울 것으로 보인다.

게다가 CB 상환의무를 지킨다고 하더라도 스틱 측이 최종 원리금 상환 가능성이 없다고 판단하면 내년 3월부터 최대 지분율 49% 규모의 전환권을 행사해 웅진씽크빅의 경영권을 위협할 수도 있다. 자칫 웅진씽크빅까지 채권단에 내주며 그룹이 통째로 공중분해될 수 있는 셈이다.

웅진은 지난 5월초 만기가 도래한 사모사채 150억원을 차환으로 갚으려 했지만 투자자들이 모이지 않자 만기 금리 5%에 더해 추가 금리를 주는 금리 이벤트를 벌여야 했다. 웅진씽크빅의 주가 상승률 절반을 추가금리로 최대 8%까지 제공한다는 조건이었다. 올해 2월 사모사채로 1840억원을 조달할 때만해도 웅진이 부담해야 하는 이자는 연 3.4~4.6% 수준이었던 만큼 최대 3배 가까이 이자 부담이 늘어난 셈이다. 3월말 현재 웅진의 별도 기준 현금 보유액이 69억원임을 감안하면 향후 수백억원에 달할 이자 갚기에도 어려운 처지가 됐다.

why37@heraldcorp.com