-장기공사 계약과 유동ㆍ비유동 분류 따질 것

[헤럴드경제=김나래 기자] 금융감독원이 내년 기업 재무제표 심사에서 충당·우발부채 관련 적정성 등을 중점적으로 점검할 방침이다.

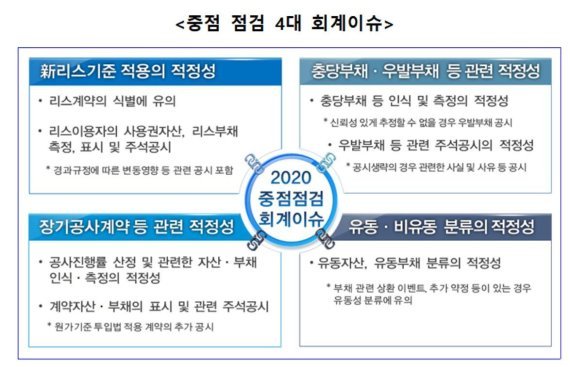

금감원은 25일 신(新)리스기준 적용의 적정성과 충당·우발부채 관련 적정성, 장기공사계약 관련 적정성, 유동·비유동 분류의 적정성 등을 내년 재무제표 심사 시 중점적으로 점검할 예정이라고 밝혔다.

먼저 금감원은 새로운 리스기준서에 따른 회계처리의 적정성을 살펴볼 방침이다. 금융리스에 한해 리스이용자가 관련 자산·부채를 계상했던 과거와 달리 신 기준서는 운용리스와 금융리스 구분 없이 모든 리스에 대하여 자산·부채를 인식하는 단일의 회계모형을 적용한다. 금융리스와 운용리스를 동일한 방식으로 회계처리함에 따라 그간 비용(리스료)으로만 처리해 확인이 어려웠던 운용리스 관련 부외부채 규모 파악이 가능해지는 등 기업간 비교가능성 제고가 기대된다. 금감원은 신 기준서 적용 전후 변동 효과 및 영향공시 현황, 동종업종내 비교 등을 통해 심사대상 회사를 선정할 계획이다.

또 충당부채·우발부채 측정 및 관련 주석공시의 적정성도 살피기로 했다. 제품보증, 복구의무, 소송 등과 관련해 기업의 부담수준을 나타내는 충당부채는 최선의 추정치로 산정해야 함에도 기업이 자의적으로 판단해 과소계상하려는 유인이 상존하다는 지적이 있었다. 또 경영활동에 중대한 영향을 미치는 지급보증, 금융약정 등 우발부채 등의 경우 주석공시를 간과하는 등 오류사례가 빈번했다. 이에 따라 충당부채의 변동성, 매출액 대비 충당부채 비율, 동종 업종내 비교 및 관련 주석 공시사항 등을 감안해 대상 회사를 선정할 방침이다.

회계의혹이 빈번하게 발생했던 장기공사계약(조선·건설 이외 분야 중심)에 대한 수익인식의 적정성도 따져보기로 했다. 추정에 의해 수익을 인식하는 회계적 특수성으로 인해 진행률 과대산정 등이 발생한다는 지적에 따른 것이다. 금감원은 매출액 대비 매출채권·계약자산 등의 비율, 계약자산 등의 변동성 및 영업현금흐름과의 관계, 관련 주석 공시사항 등을 종합적으로 살펴볼 방침이다.

유동·비유동 분류의 적정성도 이번 중점 점검 항목에 포함됐다.

금감원은 관계자는 “유동성 분류는 기업의 재무안전성을 보여주는 유용한 정보임에도 상대적으로 주의깊게 처리하지 않아 오류사례가 빈번했다”며 “유동성 비율 변동 현황 및 동종업종 평균과의 비교, 채무증권 발행내역 등을 감안해 대상회사를 선정하겠다”고 밝혔다.

ticktock@heraldcorp.com