전문가 “치매보험과 연금은 목적 달라”

금감원 “환급률만 부각하는 건 문제”

[헤럴드경제=한희라 기자]# 40대 A씨는 최근 주변에서 치매 간병으로 고생한다는 얘기를 많이 들어 보험 가입을 심각하게 고민하게 됐다. 다만 가족 중에 치매에 걸린 사람이 없어 본인도 치매에 안 걸리면 결국 보험료만 날린 꼴이라고 생각했다. 이런 A씨에게 보험설계사는 “치매에 걸리면 보장을 받고, 안 걸려도 환급률이 높아 돌려받는 돈이 많다. 연금에 가입하느니 차라리 치매보험이 낫다”고 설득했다.

금융당국이 모호한 약관과 과도한 경증치매 보장 등을 경고했음에도 치매보험의 인기는 여전히 높다. 특히 보험법인대리점(GA)에서는 수요가 높은 치매보험을 굳이 안 팔 이유가 없다며 주력 상품으로 밀고 있다.

문제는 A씨처럼 원금 손실을 걱정하는 소비자에게 연금보다 낫다며 가입을 종용하는 경우가 빈번하다는 점이다. 금융당국은 아직 이를 따로 검사할 계획은 없지만 불완전판매를 예의주시하고 있는 것으로 파악됐다.

14일 보험업계에 따르면 치매보험의 환급률은 실제로 높은 편이다. 상품에 따라 다르지만 A사의 경우 50세 남성이 치매보험에 가입 후 80세가 되면 환급률은 약 115%에 달한다. 30세 남성은 빠르면 12년째부터 원금을 넘어서고 이후 환급률이 150~200%까지 올라간다.

이것만 보면 치매에 걸리지 않아도 손해 볼 게 없다. 하지만 치매보험은 보장성 보험이다. 저축성이나 연금상품보다 사업비(설계사 판매 수수료 등)가 높다. 납입기간 중 해지하면 원금에 훨씬 못 미치는 환급금을 받게 된다는 뜻이다. 더욱이 보험료가 더 저렴한 무해지환급형 상품에 가입하면 중도해지 때 해지환급금이 아예 없다.

한 보험 전문가는 “연금은 노후 대비와 함께 세액 공제를 받을 수 있는 상품이고, 치매보험은 저축이나 연금이 아닌 보장성 상품으로 목적이 전혀 다르다”면서 “연금의 세제 혜택을 감안하면 환급률이 훨씬 올라간다”며 연금으로 착각해서는 안된다고 충고했다.

또 다른 보험 관계자는 “5만~15만원짜리 치매보험에 가입시키며 노후 보장이 가능하다고 말해 연금 가입을 고려하지 않게 만든다면 포기로 인한 손실도 있다”고 지적했다.

이같은 영업관행에 대해 금융감독원 관계자 “환급률을 내세워 영업하는 유형이 있다는 점을 인지하고 있다. 현장에서 어느 정도 자료를 갖고 이렇게 판매 하는지는 살펴봐야 할 것 같다”면서 “20년 안에 (치매보험을)불가피하게 해지했을 경우의 손실을 간과하고 저축성보험이나 연금보다 환급률이 높다는 것만 각인시킨다면 문제가 있다”고 말했다.

감독당국의 경고에도 치매보험에 대한 관심과 판매가 늘고 있는 것은 실제 치매환자 수가 급증하고 있기 때문이다.

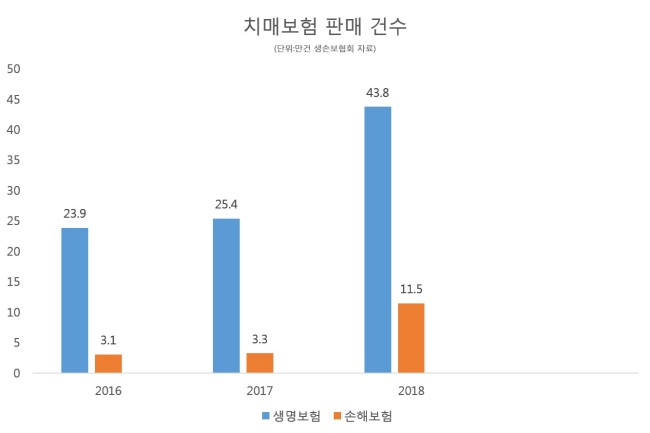

중앙치매센터에 따르면 치매환자는 지난해 75만 명이다. 2065년엔 328만 명에 달할 전망이다. 매년 3.2% 증가해 동일기간 노인인구 증가율(1.9%)보다 1.6배 높다. 치매보험 판매 건수는 생보사의 경우 2016년 23만9000건이었으나 2018년 43만8000건으로 2배 가까이 늘었다. 손보사는 같은 기간 3만1000건에서 11만5000건으로 4배 가까이 증가했다.

hanira@heraldcorp.com