금융자산대비 부채비율 106%

집이나 상가를 빌려주고 임대수익을 올리는 임대가구의 재무건전성이 취약한 것으로 나타났다. 최근 위축되고 있는 부동산 시장의 상황과 맞물려 리스크 관리가 필요하다는 지적이 나온다.

한국은행 금융통화위원회가 28일 내놓은 ‘금융안정 상황(2019년 3월)’ 보고서에 따르면 지난해 기준 부동산 임대가구는 328만가구로 해마다 꾸준히 늘고 있다. 이 가운데 59.5%(195만가구)는 금융기관에 빚을 지고 있다. 한은은 부동산(주택ㆍ상가 등)을 가지고 있으면서 임대소득을 내거나 임대보증금을 안고 있는 가구를 부동산 임대가구로 정의한다.

한은이 집계한 지난해 임대가구의 금융부채 총액은 372조4000억원이다. 가구당 1억9000만원 꼴로, 비임대가구 평균 (7000만원)을 크게 웃돈다. 임대가구 부채의 84.7%는 담보대출, 10.7%가 신용대출이다.

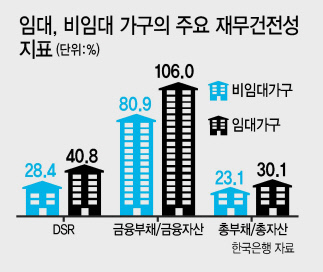

한은은 임대가구의 재무건전성이 비임대가구와 비교해 떨어지는 점에 주목했다. 임대가구의 평균 DSR(소득 대비 원리금상환액)은 지난해 40.8%로 비임대가구(24.8%)보다 높았다. 전체 금융자산에서 금융부채가 차지하는 비율은 106.0%였다.

다만 부동산 임대가구의 총자산에서 부채가 차지하는 비율을 따지면 30.1%로 떨어진다. 절대적으론 낮은 수준이지만 급할 때 당장 환금할 여력이 떨어진다는 게 문제로 지적된다.

한은은 “총자산 측면에서의 채무대응능력은 비교적 양호하나 비임대가구와 비교해 단기, 일시상환 대출이 많아 부채구조가 취약하다”며 “유동성 측면에서 부채를 상환할 능력이 떨어진다”고 분석했다.

특히 상환 리스크로 번질 수 있는 ‘위험군’ 가구는 임대가구에 더 많다. 갚아야 할 원리금이 연간 가처분소득보다 많거나 금융부채가 전체 금융자산보다 많은 임대가구는 전체의 6.8%로 비임대가구(3.6%)보다 높다.

박준규 기자/nyang@heraldcorp.com