DC와 IRP는 원금 까먹어

원금보장상품 쏠림 심화

[헤럴드경제=김지헌 기자]지난해 퇴직연금 수익률이 사실상 마이너스(-) 수익률을 기록한 것으로 나타났다. 연 1%대 수준의 수익률을 기록, 작년 연평균 물가상승률(1.5%)에 수수료 비용 등을 감안하면 오히려 원금을 까먹은 셈이다.

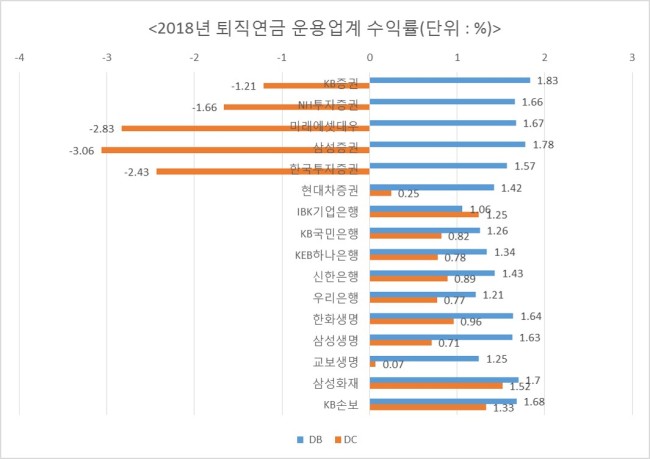

18일 금융업계에 따르면, 지난해 퇴직연금 운용회사들의 상품 수익률은 1%대가 대부분이다. 이마저도 적립금 비중이 큰 확정급여형(DB)이 주로 해당되고 확정기여형(DC)과 개인형 퇴직연금(IRP)은 원금을 까먹은 경우도 적지 않다. 퇴직연금 운용회사 중 적립금이 25조원으로 가장 많은 삼성생명은 지난해 퇴직연금 수익률이 DB형 1.63%, DC형 0.71%, IRP 0.49%였다. 교보생명은 DB형 1.25%, DC형 0.07%, IRP -0.07%였고 한화생명은 DB형 1.65%, DC형 0.96%, IRP 1.09%였다.

증권사 중 적립금이 12조원으로 1위인 현대차증권은 DB형 1.42%, DC형 0.25%, IRP -0.68%였다. 미래에셋대우, 한국투자증권, NH투자증권, 삼성증권 등 다른 주요 증권사들도 DB형은 수익률이 1.5~1.7%대 수준이었지만, 대체로 DC형과 IRP는 마이너스를 면치 못했다.

은행도 사정은 비슷하다. 신한은행의 지난해 퇴직연금 수익률은 DB형 1.43%, DC형 0.89%, IRP 0.14%였고, IBK기업은행은 DB형 1.06%, DC형 1.25%, IRP 0.56을 기록했다. KEB하나은행, 우리은행, KB국민은행도 DB형은 1%대, DC형은 0%대, IRP는 마이너스였다. 손해보험사는 그나마 상대적으로 선방했지만, 여전히 웃지 못할 수준이다. 삼성화재는 DB형 1.70%, DC형 1.52%, IRP 1.24%였고 KB손보는 DB형 1.68%, DC형 1.33%, IRP 1.33%였다. 지난해 연평균 물가상승률에도 못 미친 결과가 태반으로, 수수료 비용 등까지 감안하면 실질 수익률은 대부분 마이너스를 면치 못했다.

문제는 이 같은 현상이 반복되고 있다는 점이다. 2017년에도 퇴직연금 수익률은 1.88% 수준을 기록, 그해 소비자 물가상승률(1.9%)에도 못 미쳤다. 퇴직연금 수익률이 부진한 이유로는 원금보장상품에 편중된 구조가 우선 꼽힌다. 저금리 기조가 이어지면서 은행 예적금, 원금보장 보험상품, 국채 등에 투자하는 원금보장상품의 수익률이 기대에 못 미쳤다. 시중 은행 예적금 금리는 아직 1%대가 대세다. 주식 등에 투자하는 원금비보장상품은 지난해 증시 부진 여파로 전체 수익률을 더 깎아내렸다.

금융당국도 문제의 심각성을 인식, 상품 다양화 및 수익률 제고 방안 등을 내놓고 있다. 금융위원회는 지난해 8월 원금보장상품 투자대상에 저축은행 예적금을 추가했고, DC형과 IRP의 경우 퇴직연금 자산의 100%까지 타깃데이트펀드(TDF)에 투자할 수 있도록 허용했다. TDF는 투자자 은퇴 시점과 생애 주기에 맞춰 주식과 채권 등 위험자산과 안전자산 비중을 조절하며 운용하는 상품이다.

고용노동부와 금융위, 금융감독원은 퇴직연금 가입자가 운용대상 원금보장상품의 종류를 지정하면 만기 시점에서 가장 높은 금리를 제공하는 예ㆍ적금 상품으로 자동으로 갈아탈 수 있게 퇴직연금 원금보장상품의 운용지시 방법도 바꾸기로 했다.

raw@heraldcorp.com