증자대금으로 자금지원

증권가 목표주가 줄하향

두산건설 구하기에 나선 두산그룹주가 일제히 하락세다. 증자 자체에 대한 우려와 함께, 증자 성공에 대한 의문도 증폭되는 모습이다.

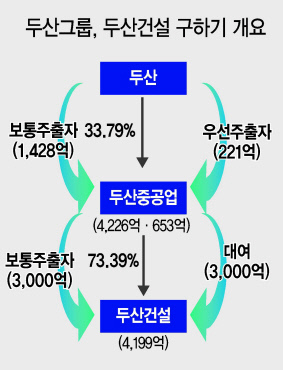

두산그룹은 최근 두산중공업과 두산건설의 연쇄 유상증자 계획을 발표했다. 두산중공업이 유상증자를 하고, 그렇게 마련된 돈을 다시 두산건설에 투입하는 구조다.

지주사인 두산은 두산 중공업에 보통주와 우선주 형태로 1649억원(21일 종가기준)을 출자한다. 2013년 이후 두산건설 지원으로 2조원 가량을 지원하면서 두산중공업의 부채비율은 지난해말 299.1%까지 치솟았다. 증자 없이 두산건설을 돕기 어렵다. 두산중공업은 유상증자를 통해 조달한 자금 중 3000억원을 두산건설의 유상증자에 참여하는 형태로 출자할 계획이다. 3000억원의 자금을 두산건설에 단기 대여하겠다는 계획도 발표했다. 두산건설은 이 자금을 차입금 상환에 활용한 뒤 유증 자금이 들어오면 상환할 계획이다.

관건은 두산중공업 증자의 성공여부다. 두산의 두산중공업 지분율은 33%다. 나머지 67%의 주주들이 증자에 얼마나 참여하느냐가 중요하다. 실권주 발생을 막기 위해 신주인수권 보유자에 0.2주를 추가 배정하고, 그래도 실권주 발생시 주간증권사가 총액인수한다. 총액인수 안전판이 있지만, 주가안정을 위해서는 구주주 참여율이 높을 수록 유리하다.

김상만 하나금융투자 연구원은 “최근 신용평가사들이 일제히 두산, 두산중공업, 두산건설에 대한 등급 전망을 하향검토 등으로 조정했다”며 “두산건설의 대주주인 두산중공업과 지주사인 두산이 순차적으로 증자에 참여하면서 2015년 이후 소폭이나마 개선됐던 재무구조가 악화될 가능성이 높기 때문”고 설명했다.

이상현 IBK투자증권 연구원은 ”당분간 두산중공업의 주가는 유증 발행 예정가액인 6390원으로 수렴할 가능성이 높다“며 목표주가를 기존 1만3000원에서 6400원으로 대폭 낮췄다.

원호연 기자/why37@heraldcorp.com