부담 큰쪽 단기하락에 ‘베팅’

개인투자자 변동성확대 노출

흐름 주시, 쇼트커버링 대비를

[헤럴드경제=김나래 기자] 연초부터 대형 인수합병(M&A)이 잇따라 발표되면서 헤지펀드들의 이벤트 드리븐(event driven) 전략이 활발하다. 인수주체가 되는 기업을 공매도(short)하고, 피인수기업에 대해서는 중립 또는 매수(long) 포지션을 취하는 전략이다. 단기 변동성이 커질 수 있는 만큼 개인투자자들은 주의가 요구된다. 하지만 인수합병 성공여부에 따라 공매도 위해 차입했던 물량을 되갚기 위한 쇼트 커버링(short covering)이 나타날 가능성에도 대비해야 한다.

M&A를 전략의 기본접근은 인수주체와 인수대상 가운데 단기적으로 기업가치의 방향성을 예측하기 쉬운 쪽으로의 방향설정이다.

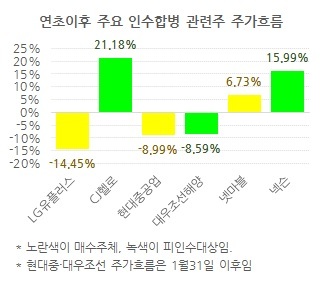

한국거래소에 따르면 LG유플러스의 CJ헬로 인수 관련 이사회 개최 소식이 알려진 지난 11일 LG유플러스의 공매도 거래량이 28만9560주로 전거래일 대비 2배 넘게 폭증했다. 공매도 물량이 쏟아지면서 주가도 3%가 넘는 하락세로 장을 마감했다. 지난주 급등세와는 정반대의 움직임이다. LG유플러스의 인수부담이 부각되면서다.

정지수 메리츠종금증권 연구원은 “CJ헬로 인수에 따른 단기 현금 유출과 그에 따른 배당 여력 축소가 부정적”이라며 “알려진 대로 LG유플러스가 CJ헬로 지분 53.9%를 1조원에 인수할 경우 가격 수준이 적정한지 논쟁의 여지가 있다”고 지적했다.

넥슨 인수전에 뛰어든 넷마블 역시 비슷하다. 넥슨 인수 참여를 선언한 지난달 31일 이전 일평균 3만주 수준이였던 공매도 거래량이 지난 8일에는 15만2916주까지 급증했다.

넷마블의 최근 실적이 정체된 상황에서 넥슨 인수에 다른 단기적인 자금부담은 주가하락 압력으로 작용할 수 있기 때문이다.

현대중공업그룹의 대우조선해양 인수 발표 때도 비슷한 양상이 펼쳐졌다. 지난달 31일 대우조선해양의 공매도 거래대금은 500억2837만원으로 사상 최대치를 기록했다. 현대중공업도 당일 17만주가 넘는 공매도 물량이 쏟아졌다. 인수주체와 피인수대상 모두의 주가가 하락한 것은 유상증자 때문이다. 인수에 따른 자금 부담은 현대중공업 몫이지만,대우조선 역시 1조5000억원 규모의 유상증자에 따른 희석효과가 불가피하다.

다만 최대주주가 될 현대중공업이 물량을 전액 인수하는 만큼 시장 유동성에 미치는 영향은 제한적이다. 이때문에 대우조선해양의 공매도는 5거래일만에 평균 수준으로 되돌아갔다. 단기간에 주가가 급락하면서 공매도 매력이 줄어들기도 했다.

반면 현대중공업에 대한 공매도는 거래발표 당일과 익일 폭증한 이후에도 여전히 이전보다 높은 수준을 유지하고 있다. 잠재적인 인수부담에도 불구하고 주가낙폭이 제한적이어서 공매도 매력이 좀 더 남았기 때문이다.

ticktock@heraldcorp.com