16거래일 연속 10bp대 기록

“경기하강 선행지표” 예의주시

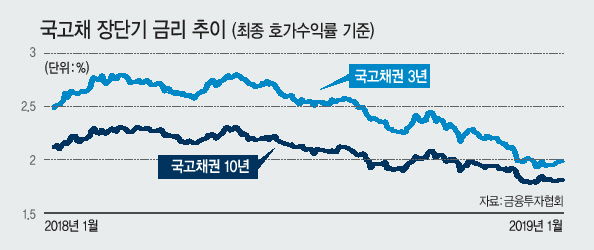

국내 채권시장의 장단기 금리차가 16거래일 연속 10bp(1bp=0.01%포인트)대를 기록했다. 국고채 10년물과 3년물의 금리차인 장단기 스프레드가 20bp 미만으로 이같이 오래 지속된 것은 금융위기가 발생했던 지난 2008년 8월 이후 처음이다.

11일 금융투자협회에 따르면 전일 10년물(1.964%)과 3년물(1.796%)의 금리차는 16.8bp다. 장단기 스프레드는 지난달 18일(18.6bp)부터 10bp대로 떨어진 뒤로 이달 10일까지 20bp 선을 넘지 못하고 있다. 특히 지난달 28일에는 13.1bp까지 간격이 좁혀지면서 지난 2008년 10월 8일(12.0bp) 이후 10년 3개월래 스프레드 최저치를 보이기도 했다.

과거에는 장단기 금리가 역전되거나 금리차가 축소되면 시차를 두고 경기침체가 나타났다. 과도한 반응은 경계해야 하겠지만, 경기 둔화에 대한 우려 의식을 갖고 주시해야 한다는 목소리가 높다. 장단기 금리가 비슷하거나 역전됐을 때 은행들의 역마진이 불가피해 기업들의 자금 유동성에 악영향을 미칠 수 있다. 경기침체 요인이다.

실제로 미국의 경우 장단기 금리 역전 후 경기침체가 나타나기까지 시차는 1분기에서 8분기 정도였다. 가장 최근인 2006년에는 8분기 후에 경기침체 국면에 진입했다. 미국의 투자정보업체 비스포크도 1990년, 2001년, 2007년 경기후퇴 당시 미국 국채 3년물과 5년물의 금리가 역전된 뒤 평균 26.3개월 후 침체가 발생됐다고 분석하기도 했다.

우리나라도 금융위기가 있었던 2008년에 장단기 수익률이 극도로 좁혀지면서 장기가 단기보다 낮은 금리역전 현상이 발생하기도 했다. 유럽 재정위기 여파가 있었던 2012년 말에도 금리 인접 현상이 두드러진 바 있다.

서경원 기자/gil@heraldcorp.com