성장ㆍ수익ㆍ안정 고루 갖춰

나신평, 신용등급 AA- 상향

[헤럴드경제=원호연 기자]현대다이모스가 현대위아를 제치고 현대차그룹 자동차 부품 부문의 간판주자로 급부상할 전망이다. 상장이 이뤄진다면 시가총액 1조원 남짓인 현대위아를 단숨에 제칠 정도로 수익성과 성장성이 높다는 평가다.

지난 3일 현대다이모스와 현대파워텍의 통합법인 현대트랜시스에 대해 나이스신용평가는 무보증 회사채 신용등급을 기존 A+에서 한단계 높은 AA-로 매겼다. 등급 전망은 ‘안정적’이다. 현대위아의 회사채 신용 등급이 최근 AA에서 AA-로 떨어지는 등 자동차 부품업계의 크레딧 리스크가 상승하고 있는 것과는 대조적인 모습이다.

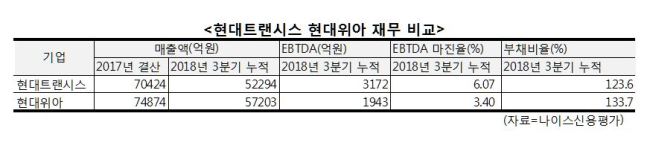

나신평은 통합법인의 지난 2017년 기준 매출액을 7조424억원(지난해 3분기 누적 5조2294억원)으로 평가했다. 이같은 매출 규모는 코스피 상장사인 현대위아의 7조4874억원(지난해 3분기 누적 5조7203억원)과 유사한 수준이다.

수익성이나 재무구조는 현대위아보다 앞서는 것으로 나타났다. 지난해 3분기 누적 기준 현대트랜시스의 세전이자지급전이익(EBITDA)는 3172억원으로 현대위아의 1943억원보다 많은 것으로 나타났다. 연간으로는 4600억원을 무난히 달성할 것으로 전망된다. 매출액 대비 EBITDA 마진율은 6.07%로 현대위아의 3.4%의 두배 가까이 됐다.

2017년 기준 그룹 내 생산 비중이 ▷자동변속기 55% ▷차축 80% ▷시트 46%로 그 지위가 확고한데다 매출 비중 역시 자동변속기(41%), 시트(34%), 파워트레인(25%)이 상호 균형 잡혀 있다는 점이 강점이다.

서산공장 DCT 설비를 확충하고 중국과 인도 등 해외공장 증설을 이어가고 있음에도 불구하고 재무구조 역시 탄탄하다. 지난해 3분기 기준 단기성차입금은 4410억원인데 반해 현금성 자산은 7803억원으로 현금 유동성이 충분하다. 부채비율 역시 123.6%로 현대위아의 133.7%에 비해 안정돼 있다.

현대트랜시스는 자동변속기, 수동변속기, 듀얼클러치변속기(DCT), 무단변속기 등 자동차 변속기 전 라인업을 갖춘 세계 유일의 전문기업이다. 제네시스 브랜드나 그랜저, 쏘나타 등 주력 차종에 들어가는 최고급 시트도 생산하고 있다.

why37@heraldcorp.com