4분기 영업익 추정치 줄줄이 하락

셀트리온發 회계논란 업계에 족쇄

보수적 회계처리·투심위축 불가피

지난 3분기 가장 큰 ‘어닝 쇼크’를 안겼던 제약ㆍ바이오 업종이 이번 분기에도 부진한 실적을 이어갈 것으로 전망돼 주목된다. 특히 판권 매각 대금을 매출로 처리해 금융당국의 감리 대상이 된 셀트리온헬스케어가 재무제표를 수정하고 나설 경우, 제약ㆍ바이오 업종에 대한 시장의 실적 전망은 한껏 더 위축될 것으로 보인다.

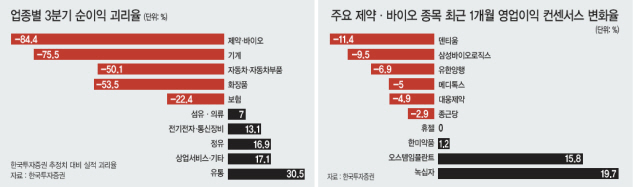

13일 한국투자증권에 따르면 지난 3분기 유가증권시장 상장사의 합산 순이익이 전분기 대비 3.3% 감소한 가운데, 증권사 추정 실적과 가장 큰 괴리율을 나타낸 업종은 제약ㆍ바이오 업종이었다. 한국투자증권이 실적전망을 내놓고 있는 제약ㆍ바이오 종목은 삼성바이오로직스, 한미약품, 메디톡스 등 12개인데, 이들 종목의 합산 순이익은 한국투자증권이 전망했던 규모보다 무려 84.4%나 낮았다. 한국투자증권의 3분기 순이익 전망치가 시장컨센서스(증권사 추정치 평균값)보다 낮았던 점을 고려하면, 다른 증권사의 추정치-실적 괴리율은 더 클 것으로 추정된다.

문제는 4분기에도 역시 제약ㆍ바이오 업종의 ‘어닝 쇼크’가 이어질 것으로 분석된다는 점이다. 금융정보업체 에프앤가이드에 따르면 최근 1개월 덴티움, 유한양행, 메디톡스, 대웅제약, 종근당 등 주요 제약ㆍ바이오 종목의 4분기 영업이익에 대한 증권사의 영업이익 컨센서스가 줄줄이 하향 조정됐다. 특히 삼성바이오로직스는 대규모 콜옵션 행사대금이 4분기로 이연된 탓에 3분기 업종 어닝쇼크를 주도했는데, 4분기 영업이익에 대한 추정치마저도 최근 1개월 10%가량 감소했다. 특히 금융당국이 셀트리온헬스케어에 대한 회계감리에 착수했다는 소식이 전해지면서 제약ㆍ바이오 업종에 대한 실적 기대감은 한층 움츠러드는 모습이다. 금융감독원은 셀트리온헬스케어가 지난 2분기 특수관계자인 셀트리온에 국내 판매권을 218억원에 매각한 뒤, 이를 ‘매출’로 처리한 대목을 문제 삼고 있다. 의약품을 판매하는 셀트리온헬스케어로서는 판권 판매를 매출이 아닌 ‘영업외수익’으로 처리했어야 한다는 지적으로, 당국의 지적대로 재무재표를 수정할 경우 셀트리온헬스케어는 지난 2분기 영업적자를 기록하게 된다. 연간 매출에 대한 영업이익 컨센서스 역시 현재 1257억원에서 1039억원으로 20%가까이 감소될 것이라는 게 증권가 분석이다.

금융투자업계의 한 관계자는 “제약사의 주된 영업전략 중 하나가 기술수출 등 판권 매각이고, 이를 매출로 인식하는 것이 관례처럼 여겨지고 있는 게 사실”이라며 “셀트리온헬스케어에 대한 당국의 제재가 가해질 경우 많은 제약사들이 지금보다 보수적으로 회계처리에 임하게 될 것”이라고 말했다.

영업실적에 대한 전망과는 별개로, 금융당국이 기업의 무형자산 인식ㆍ평가의 적절성을 중점 점검하겠다고 밝힌 것 역시 제약ㆍ바이오 업종에 대한 투자심리를 위축시킬 것으로 보인다. 금융감독원은 내년 기업 재무제표 심사 때 중점 점검할 4대 회계분야를 최근 사전 예고했는데, 여기에는 ▷외부평가기관에 의한 비시장성 자산평가의 적정성 ▷무형자산 인식ㆍ평가의 적정성 등이 포함돼 있다. 앞서 금융당국은 제약ㆍ바이오 업계의 연구개발(R&D) 비용 자산화가 지나치다는 일각의 지적에 올 상반기부터 테마감리에 나섰고, 지난 9월 ‘연구개발비 회계처리 관련 감독지침’을 마련한 바 있다.

최준선 기자/human@