정부의 계획대로 2021년 IFRS17을 무리하게 추진하다가는 흑자를 내고도 도산하는 보험사들이 속출할 수 있습니다”

정부의 계획대로 2021년 IFRS17을 무리하게 추진하다가는 흑자를 내고도 도산하는 보험사들이 속출할 수 있습니다”최근 만난 보험업계 최고위 관계자의 걱정이다. IFRS17이 보험업계의 화두가 된 지 오래됐지만, “여전히 답이 없다”는 뜻이다. 그런데 사실 IFRS의 출발은 좀 엉뚱하다.

IFRS(International Financial Reporting Standard)는 전 세계 140여 개국이 채택한 글로벌 공용 회계기준으로, 이중 IFRS17은 보험사의 보험계약 부채를 시가로 평가하는 내용이 골자다. 지금까지는 미래에 지급해야 할 보험금을 보험상품 판매 당시 원가로 반영했지만, 2021년부터는 현재 시장 가격으로 평가해야 한다.

2008년 ‘천문학적 경제효과’를 강조하며 G20 정상회의 유치에 몰두하던 이명박(MB) 정부는 IFRS 전면 도입을 결정한다. 외환위기로 금융시장을 사실상 전면개방했지만 여전히 경영투명성에서는 ‘선진기준’에 못미친다는 지적이 많을 때였다. 회계는 경영투명성의 주요한 한 부분이다.

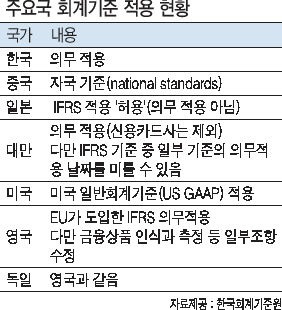

문제는 너무 앞선 데 있다. 실제로 IFRS 기준을 의무 적용하면서 국제회계기준서를 수정 없이 원문 그대로 받아들이는 풀 어덥션(Full adoption) 국가는 한국 외에 호주, 뉴질랜드, 홍콩 등 3개국뿐이다. 우리 경제와 직접 연관이 있는 중국과 미국은 각각 자국에서 마련한 일반회계기준을 쓰고, 일본도 금융사에 적용을 ‘허용’은 하지만, 의무 적용은 아니다. 영국이나 독일, 프랑스 등은 유럽연합(EU)이 도입한 IFRS 기준을 쓰는데, 금융상품 인식이나 측정 등 일부 조항에 대해 수정이 가능하다. 미국이나 유럽 등 선진국보다 더 높은 기준을 받아들인 셈이다.

덕분에 이후 보험사들은 모든 경영상 판단 기준은 IFRS17이 됐다. 단순히 회계 시스템을 교체하는 것 뿐 아니라 IFRS17가 부채로 인식하는 저축성보험 대신 보장성 보험을 파는 등 영업 전략을 바꿨다. 당장 필요 없어도 회계기준 변경으로 모자랄 수 있는 현금을 확보하려고 이자가 비싼 신종자본증권이나 후순위채를 발행한다. 국내보다 해외에서 자금조달을 하는 게 비용 측면에서 낫다는 판단에 너도나도 무디스(Moodys)나 피치(Fitch), S&P 등 국제신용평가사들을 불러 비싼 수수료를 주고 등급도 받는다.

보험사들이 이렇게 애를 쓰고 있지만, 보험권이 2021년까지 IFRS17 도입을 완벽히 준비할 것이라는 시각에는 모두가 회의적이다. 나이스신용평가가 추정한 IFRS17 도입 시 필요한 자본은 41조원. 포화된 보험시장에서 흑자를 내 자기자본을 40조원 이상 늘리기는 불가능하다. 지금처럼 외부에서 조달한다 해도 40조원을 모두 빌려오기도 어렵다. 향후 부담해야 하는 이자 폭탄 역시 감내하기 쉽지 않다. 금융당국은 유상증자를 통해 주주 부담을 하라고 하지만, 주주들도 이런 척박한 환경에서 추가 투자를 결정할 만큼 어리석지 않다.

하지만 금융당국은 이미 IFRS를 도입한 이상 후속 조치인 IFRS17 적용을 거부하기는 어렵다는 입장이다. IFRS17의 일부 조항을 변경하거나 시행 시기를 늦추면 국제사회에서 한국 정부의 신뢰성에 흠집이 생길 수도 있다는 이유에서다. IFRS17 조기 정착을 위해 새로운 회계기준에 맞는 건전성 감독기준인 K-ICS까지 같이 적용한다는 방침이다.

‘신뢰’도 중요하지만 더 중요한 것은 ’생존‘이다. 자칫 국내 보험사들이 다 고사하게 생겼다. 이미 도입을 결정한 국제기준이라고 해도 기준과 적용범위에 유연성이 필요하다.

보험사가 도산하면 엄청난 공적자금이 오랜기간 투입되어야 한다. 정말 그러면 안되겠지만 회계기준 때문에 금융시스템을 위기에 빠뜨려서야 되겠는가.

carrier@heraldcorp.com