LNG선 및 해양 부문 수주‘↑’

올 82억달러 수주 달성 청신호

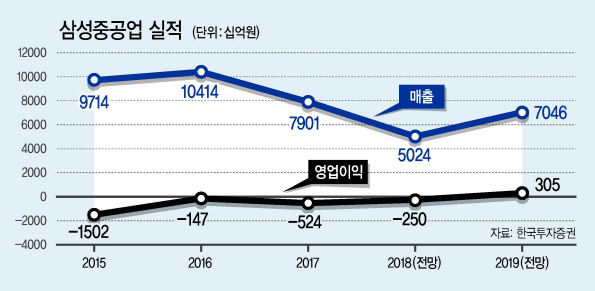

삼성중공업이 적자의 ‘긴 터널’을 벗어나 내년 흑자전환을 예고하고 있다. 올해 고유가와 수주증가 등으로 조선업의 업황 회복이 기대되는 데다 뼈를 깎는 구조조정의 효과도 보고 있기 때문이다. 유상증자를 기점으로 모든 악재가 반영됐고, 올해엔 해양플랜트 기대주로서 명성을 되찾을 것이란 기대가 커졌다.

21일 삼성중공업에 따르면 올해는 나이지리아, 미국, 모잠비크 등에서 40~50척의 신규 LNG선 발주가 나올 것으로 전망된다. 2019년부터 적용되는 선박평형수 규제와 2020년 황산화물 규제가 대규모 선박 발주를 기대하게 하는 요인이다.

남준우 삼성중공업 사장은 지난 1월 “올해 82억달러 수주를 반드시 달성하겠다. 내년부터는 매출이 턴어라운드해 흑자전환을 할 것”이라고 전망했다.

이후 지난달 단숨에 1조원 규모의 선박을 수주하면서 올해 수주 목표 82억 달러 달성에 청신호가 켜졌다. 삼성중공업은 아시아 선주로부터 1만2000TEU(1TEU는 6m짜리 컨테이너 1개)급 컨테이너선 8척을 약 8200억원에 수주했다. 또 최근 한 선사로부터 LNG선 1척을 약 2100억원에 인도해달라는 주문도 받았다.

이경자 한국투자증권 연구원은 “삼성중공업이 강점을 보이는 LNG선 및 해양 부문의 수주 물량이 늘어날 것으로 예상한다”며 “미인도 상태던 시추설비들의 매각 가능성도 높아질 것”이라고 진단했다.

삼성중공업의 수주에 대한 자신감은 해양부문에서의 독보적인 경쟁력에서 나온다. 삼성중공업은 2016년 3~4건에 불과하던 발주 프로젝트 풀(POOL)이 유가 상승에 힘입어 현재는 30건으로 확대했다. 삼성중공업이 참여할 수 있는 시장은 11건 130억 달러에 이른다는 전망이 나온다. 특히 거친 작업환경과 세계에서 가장 까다로운 환경규제 규정을 가지고 있는 북해 지역에서 2000년 이후 발주된 23개 프로젝트 중 10개를 수주해 43%의 압도적인 시장 점유율을 기록하고 있다.

증권업계도 향후 조선업황에 대해 긍정적인 전망을 내놓고 있다. 세계 경기가 점진적인 회복 국면으로 접어들면서 국제유가도 지속적인 상승 기조로 돌아섰다. 이런 흐름에 힘입어 시장 전문가들 역시 조선업의 시황이 회복될 것으로 내다보고 있다.

뼈아픈 구조조정도 환골탈태에 한몫했다. 삼성중공업은 2017년말 기준으로 경영개선 계획 2조5900억원 중 2조 1700억원의 실적을 달성, 이행율이 84%에 이르고 있다. 내부적으로 군살도 줄이는 한편 유상증자로 재무구조 개선도 추진하고 있다. 단기적으로 주가 하락 요인이 됐지만 장기적으로는 재무건전성을 확보할 수 있어 성장의 발판이 될 수 있다는 분석이다. 삼성중공업은 올들어 1조5000억원 규모의 유상 증자를 추진하는데 2016년에 이은 두번째 증자다.

최진명 케이프투자증권 연구원은 “유상증자에 따른 주가 하락은 이미 반영됐다”라며 “유상증자를 통해 부채비율은 140%대에서 70%대로 순차입금 규모도 2017년 말 3조540억원에서 2018년말에는 8400억원으로 줄어들 것으로 보인다”고 밝혔다.

김나래 기자/ticktock@heraldcorp.com