가상회폐 거래소 등 사고 늘자

해외재보험사 인수거절 잇따라

[헤럴드경제=신소연 기자]가상화폐거래소의 개인정보 유출 및 거래지연 등 사이버 위험이 커지고 있지만, 정작 기업들은 그 피해에 대비하기가 어려운 것으로 나타났다. 국내 보험사의 자체 상품이 없다 보니 재보험사가 인수하지 않으면 보험가입 자체가 어렵기 때문이다. 최근 대형 가상화폐거래소마저 개인정보유출 등 사고가 잇따르자 해외 재보험사들도 위험도가 높다며 보험 인수를 꺼리고 있다.

국내에서는 사이버 피해와 관련한 배상보험의 참조순보험요율(이하 참조요율)이 아직 없다. 참조요율이란 보험개발원이 보험사의 경험통계 등을 기초로 산출한 업계 평균 보험요율로, 보험료의 산정 기준이 된다.

|

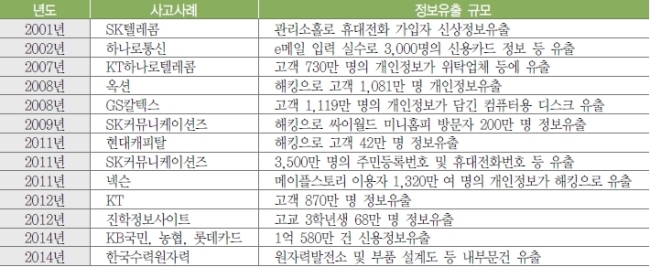

| [표=2001년 이후 국내 주요 정보유출 사고] |

지난 2013년 말 카드사의 대규모 정보유출 사태를 계기로 신용정보법이 개정되면서 2016년 9월부터 대형 금융회사를 중심으로 정보유출 배상책임보험을 의무적으로 가입하고 있다. 하지만 참조요율이 없어 코리안리나 해외 재보험사와 협의를 통해 산정하는 협의요율로 대신하고 있다. 재보험사의 인수 의사가 있어야만 보험에 가입할 수 있다.

그런데 사이버 보험 인수가 가능한 뮌헨리나 처브(CHUBB), 제너럴리 등 해외 재보험사가 제시하는 요율은 국내가 아니라 해외의 경험통계다. 우리의 실정과 맞는지 판단하기 어렵다. 참조요율이 있다면 협의요율과 비교 후 선택을 할 수 있겠지만, 판단 기준(참조요율)이 없다 보니 재보험사가 하자는 대로 따라가기 쉽다는 설명이다.

손보사들은 재보험사들이 제시하는 요율에 일부 마진을 얹는 형태로 사이버 보험을 판매하고 있다.

최근 파산선고를 한 유빗이 가입한 ‘사이버 종합배상책임보험’은 판매사는 DB손보이지만, 코리안리와 뮌헨리 등 2개의 재보험사의 협의요율에 따라 보험료가 책정된 것으로 알려졌다. 빗썸과 코인원 등이 가입한 현대해상의 ‘뉴사이버 종합보험’도 뮌헨리의 요율에 따라 보험료가 산정된 것으로 전해졌다.

문제는 사이버 피해가 정보유출과 같은 기본적인 부분에서 해킹 피해, 데이터 복구, 고객 피해, 기업 배상책임 등으로 확대되고 있다는 점이다. 사이버 피해의 기본적인 부분인 정보유출마저도 해외 재보험사의 인수 의사가 있어야 가입이 가능한데, 이같은 다양한 사이버 피해에 대해선 보장이 어렵거나 보장 범위가 좁아질 수 있다.

물론 국내 보험사는 재보험사의 요율에 마진을 얹어 팔더라도 남는 장사다. 많이 판매할수록 유리하다. 하지만 최근 유빗의 파산선고 이후 해외 재보험사들은 가상화폐거래소 등 국내 중소 IT 업계에 대해 위험도가 높다고 보고 있다. 이에 최근 일부 가상화폐거래소의 보험 인수를 거절한 것으로 전해졌다.

보험업계 관계자는 “정보유출 등 사이버 보험은 참조요율이 없다보니 원수사 주도로 보험 설계나 가입이 어렵고, 상품의 다양성도 떨어질 수밖에 없다”라면서도 “시장이 불안정하고 변수도 많다 보니 참조요율이 생기면 보험료가 경직화된다는 부작용도 있다”라고 말했다.

carrier@heraldcorp.com