낮은 금리 높은 한도 매력

정부 가계부채 대책이 변수

[헤럴드경제=강승연 기자]8ㆍ2 부동산 대책으로 일반 주택담보대출이 어려워진 실수요자들이 정책 모기지 상품에 몰리고 있다. 상대적으로 낮은 금리에 비교적 높은 대출한도를 받을 수 있기 때문이다.

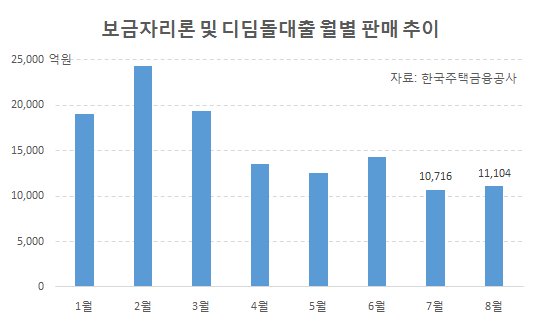

11일 한국주택금융공사 주택금융월보에 따르면 지난 8월 중 금융기관에서 판매된 보금자리론 및 디딤돌대출 판매금액은 1조1104억원으로 전달보다 3.6%(388억원) 늘어나며 두 달 만에 증가세로 돌아섰다.

앞서 보금자리론과 디딤돌대출 판매량은 지난 2월 2조4363억원에서 3월 1조9347억원으로 줄어든 이후 5월까지 석 달 간 감소세를 나타냈다. 6월 판매액은 1조4262억원으로 잠시 늘었지만 7월 1조716억원으로 다시 축소됐다.

수도권과 대구가 증가세를 주도했다. 서울의 8월 판매액은 1517억원으로 7월(1334억원)보다 13.7%(183억원) 뛰어올랐다. 경기는 같은 기간 3033억원에서 3542억원으로 16.8%(509억원), 대구는 480억원에서 830억원으로 무려 72.9%(350억원) 폭증했다. 세종(+2.3%)도 증가세를 보였다. 이들 지역은 모두 8ㆍ2 대책과 후속조치(9ㆍ5 대책)를 통해 투기지역이나 투기과열지구로 지정된 곳이다.

8ㆍ2 대책은 투기지역과 투기과열지구에서 주택을 담보로 돈을 빌릴 때 적용하는 LTV(주택담보인정비율)ㆍDTI(총부채상환비율)를 40%로 강화했다. 부부합산 연소득 7000만원 이하인 무주택 서민 실수요자는 50%가 인정된다. 하지만 보금자리론ㆍ디딤돌대출은 실수요자라면 투기지역, 투기과열지구라도 LTV 70%까지 빌리는 게 가능하다.

보금자리론의 경우 청약조정대상지역(투기지역 및 투기과열지구 포함)에서의 LTV와 DTI는 각각 60%, 50%이지만, 실수요자에게는 LTV 70%, DTI 60%로 완화해준다. 부부 합산 연소득 7000만원 이하인 무주택자가 5억원 이하 주택을 구입할 경우 실수요자 요건을 충족할 수 있다. 단, 최대 대출한도는 보금자리론이 3억원, 디딤돌대출이 2억원이다.

반면 같은 정책 모기지 상품이지만 중산층을 대상으로 한 적격대출은 경우 LTVㆍDTI 비율이 40%로 강화되면서 판매가 시들해졌다. 적격대출의 8월 판매금액은 7020억원으로 7월(1조194억원)보다 31.1% 급감했다.

하지만 앞으로는 실수요자라도 보금자리론과 디딤돌대출을 이용하기 어려울 것으로 우려된다. 조만간 발표될 정부의 가계부채 종합대책에서 적격대출 소득요건을 만들고 보금자리론과 디딤돌대출의 기능을 조정하는 등 정책 모기지 자격 요건을 강화하는 방안이 담길 것으로 관측되고 있어서다.

spa@heraldcorp.com