中시장 매출실적 개선 기대감임시

‘사드’로 어려움을 겪고 있는 대표 식음료주인 농심과 오리온이 ‘바닥’을 딛고, 하반기에는 실적ㆍ주가 상향이 기대된다.

두 회사 모두 사드(THAADㆍ고고도미사일방어체계) 배치에 따른 중국의 경제제재가 실적에 영향을 미쳤다는 평가다. 때문에 하반기 주가의 상승은 중국시장 실적 회복에 달려있다는 분석이다.

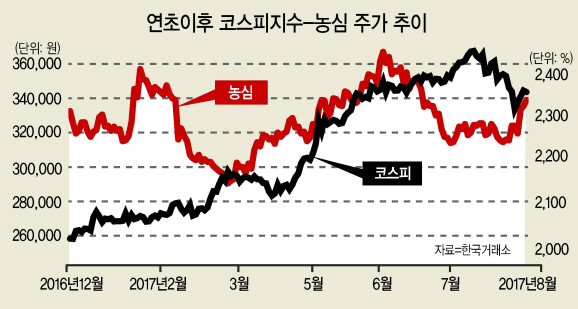

21일 금융투자업계에 따르면 농심 주가는 올 들어 현재(18일 종가기준)까지 1.95% 오르는데 그쳤다. 이는 올해 코스피(KOSPI)지수 상승률인 16.50%를 크게 하회한다.

지난달 지주사 전환에 따른 분할상장 이후 오리온은 주가가 15.92% 상승했지만, 지주사인 오리온홀딩스는 14.29% 하락했다. 오리온은 재상장 직후 사드 악재 등으로 주가가 하락해 기업분할 효과가 사라졌다는 평가도 이어졌다.

농심의 2분기 연결기준 매출액은 지난해 같은기간보다 1.7% 증가한 5363억원, 영업이익은 47.0% 늘어난 182억원이었다. 그러나 이 중 중국법인 매출이 24% 가량 감소했다. 이익도 30억원 적자전환했다.

한국희 NH투자증권 연구원은 “중국 사업이 사드 영향으로 매출액이 감소하고 적자를 시현했다”고 진단했다.

오리온의 실적은 더욱 저조했다. 오리온은 2분기 전년대비 매출액이 21.2% 급감한 3912억원이었다. 영업이익은 40.1% 쪼그라든 167억원이었다. 이 중 중국 매출은 48% 급감했다. 중국법인 영업손실은 전년대비 300.0% 감소한 141억원에 달했다.

이경주 한국투자증권 연구원은 “실적이 악화된 것은 주로 사드 이슈로 중국법인의 영업손실 폭이 확대됐기 때문”이라고 분석했다.

백운목ㆍ홍수지 미래에셋대우 연구원은 “중국의 한한령(限韓令ㆍ중국내 한국 금지령)에 따른 제품 주문 정지, 제품 반품, 매장 철수, 가동률 하락, 고정비 부담이 지속됐다”고 진단했다.

농심, 오리온은 해외실적 비중이 큰 부분을 차지하고, 특히 오리온의 경우 중국사업의 영업이익 기여도도 높아 실적개선이 이뤄지지 않으면 투자매력의 회복도 지연될 것이란 관측이다.

다행히 두 회사 실적은 3분기 들어 회복세가 나타날 것으로 전망된다.

이경주 연구원은 농심에 대해 “7월 중국 매출액은 전년동기대비 소폭 증가하고 영업이익이 발생했다. 하반기 중국 실적은 완만한 회복세를 보일 것”으로 판단했다.

2분기 저조한 실적을 기록한 오리온은 3분기부터는 바닥을 딛고 일어설 것이란 예상이다. NH투자증권은 오리온의 3분기 중국시장 매출성장률은 마이너스(-)15.0%로 2분기보다 33.0%포인트 상승할 것으로 예상했다. 4분기도 -14.6%로 전분기 대비 소폭 개선될 것으로 추산된다.

문영규 기자/ygmoon@heraldcorp.com