대기업직원·공무원·전문직 등

2%대 저리신용대출 조달 가능

무주택서민은 ‘고리대’로 내몰려

8ㆍ2 부동산대책으로 주택담보대출 한도가 축소되면서 중산층과 서민들은 부족한 자금 조달이 내집마련의 최대 숙제가 됐다. 차주의 직업, 소득 등에 따른 ‘대출 양극화’가 더욱 심해질 전망이다.

대기업 임직원이나 공무원, 전문직들은 신용대출로도 싸게 많이 빌릴 수 있지만, 그렇지 못한 일반 서민들은 비싼 이자를물더다도 충분한 돈을 빌리지 못해서다. 정부는 무주택 실수요자에 대한 혜택을 강조하지만 ‘그림의 떡’인 셈이다.

8ㆍ2 대책 이후 투기지역 및 투기과열지구에서 은행 주택담보대출 한도는 담보인정비율(LTV)ㆍ총부채상환비율(DTI) 40% 수준으로 줄었다. 집값의 60%까지 자금을 확보해놓지 못했다면 나머지는 신용대출이나 한도대출(마이너스대출)로 마련해야 한다.

시중은행들이 판매하는 신용대출 상품의 한도와 금리는 대출자가 다니는 회사나 직종, 소득에 따라 달라진다. 보통 코스피 상장기업과 정부기관, 정부 투자기관, 학교 등이나 법무ㆍ회계ㆍ의료 등 전문직군에 대해서는 우대해준다. A씨처럼 기업과 제휴를 맺거나 기업이 직원 복지차 금리 일부를 대신 내주는 방식으로 금리를 낮추기도 한다.

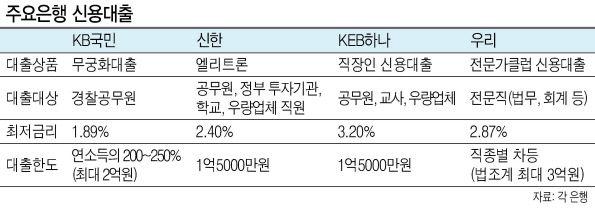

KB금융이 이달부터 경찰 공무원에 판매하는 ‘KB무궁화대출’의 경우 금리와 한도가 각각 연 1.89∼3.39%, 연소득 200∼250%(최대 2억원)일 정도로 파격적이다. 우리은행의 ‘전문가클럽 신용대출’은 전문직에 한해 금리를 2.87%까지 낮추고 직업에 따라 한도를 차등 책정했다. 판사, 검사, 변호사 등은 최고 3억원까지 가능하다. 신한은행의 ‘엘리트론’과 KEB하나은행 ‘직장인 신용대출’은 공무원, 교사, 우량업체 직원에 대해 1억5000만원을 빌려주며 최저금리는 각각 2.40%, 3.20% 수준이다.

반면 서민, 저소득자는 신용대출로 주택 구입자금을 마련하기가 쉽지 않다. 한도에 가까이 빌리는 것도 어려운 데다, 금리 조건도 불리하다.

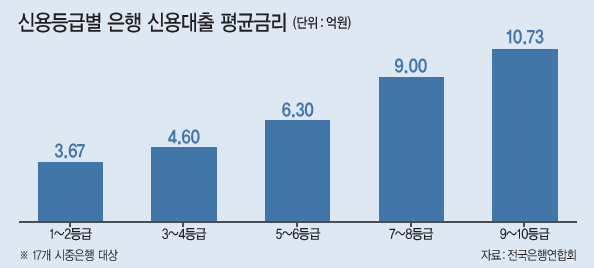

전국은행연합회에 따르면 지난달 17개 은행에서 판매된 신용대출 상품은 1∼2등급에게 평균적으로 연 3.67%가 적용됐지만, 3∼4등급은 4.60%, 5∼6등급은 6.30%, 7∼8등급은 9.00%, 9∼10등급 10.73% 등으로 차이가 났다.

저축은행이나 상호금융, 카드 등 제2금융권을 이용하는 방법도 있지만, 당국의 대출 관리 강화로 문턱이 높아졌다.

은행권 관계자는 “당국이 이달 내 총부채원리금상환비율(DSR)을 도입하면 차주의 현재 대출 원리금 상환액에 따라 신규 대출 한도가 정해지기 때문에 2금융권이나 신용대출로 집값을 보태기 더욱 어려워질 것”이라고 말했다.

서민 실수요자를 중심으로 8ㆍ2 대책에 대한 불만이 나오는 이유다.

인터넷 부동산 커뮤니티 등에는 “기존 주택담보대출 한도만큼 받지 못하는 금액은 상대적으로 금리가 높은 신용대출이나 2금융권 대출로 해결할 수밖에 없다”, “사금융밖에 선택지가 없다”는 볼멘소리가 이어지고 있다.

강승연 기자/spa@heraldcorp.com