저금리에 기대여명은 길어져

담보가치 하락 위험도 변수

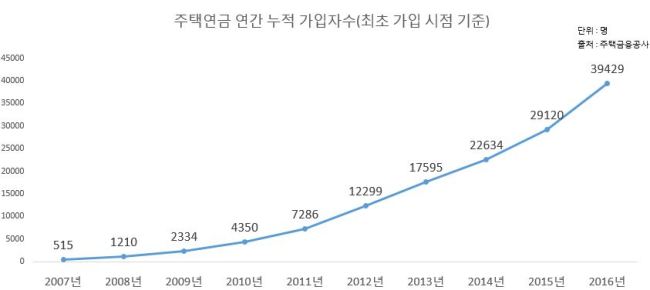

[헤럴드경제=장필수 기자] 한국주택금융공사(주금공)이 주택연금의 중장기 발전방안을 놓고 연구용역을 추진하는 이유는 가입자 수 급증으로 정부 재정부담이 늘어날 것이 확실시 되기 때문이다. 현금 유입 없이 주택가치에만 의지한 채 금융기관 대출액을 감당하는 현재의 구조는 가입자가 늘어날 수록 한계가 커질 수 밖에 없기 때문이다.

지난해 한국금융연구원은 ‘주택연금 지급 규모의 적정성 평가와 정책적 시사점’ 보고서에서 주택연금 가입자는 주택연금을 통해 평균 18년 6개월간 1791만원의 추가 이익을 얻는 것으로 추정됐다. 주금공으로부터 매달 받는 월지급금과 사망 후 자녀에게 상속되는 돈을 합친 금액이 가입 당시 담보주택가치보다 1791만원 높다는 분석이다.

가입건수 1건당 1791만원의 차이는 결국 향후 정부의 재정 부담이다. 보고서는 주택연금을 현 상태로 유지하기 위해 보조금 형태로 투입해야 할 정부 재정규모를 2026년부터 연간 1000억원 수준으로 내다봤다. 주금공은 앞으로 9년간(2025년까지) 누적가입 건수로 42만 건을 달성하겠다는 목표를 세우고 있다.

보고서는 “고령화 대책의 일환인 주택연금 시스템을 현재와 같은 방식으로 유지해 나갈 것인지에 대한 장기적인 안목의 검토가 필요하다”고 지적했다.

주택연금의 지속 가능성을 우려하는 이유는 우리나라의 인구 구조가 급격히 변하고 기대여명 또한 늘어나고 있어서다.

통계청이 지난해 12월 발표한 ‘2015년 생명표’를 보면, ‘앞으로 더 살아갈 날’을 의미하는 기대여명에서 40세 남자는 40.1년, 여자는 46년으로 조사됐다. 2014년에 비해 남자와 여자 모두 각각 0.3년, 0.1년 늘어났다. 주택연금 가입 가능 연령인 만 60세 남자의 기대여명은 22.2년, 여자는 27년으로 조사됐다. 고령층의 기대여명은 1970년 이후 꾸준히 증가해왔다.

아울러 낮은 출산율로 우리나라 전체 인구수가 지속적으로 하락할 것으로 예상되자 담보 주택 또한 제값을 받기 어려울 수 있다는 지적도 나오고 있다.

최근 베이비붐 세대의 신청이 본격화되면서 주택연금 가입자 수가 폭증하고 있지만, 향후 10~20년 뒤 이들의 사망으로 담보 주택이 시장에 쏟아져도 이를 감당할 수요가 절대적으로 부족하다. 장기적으로 출산율이 하락하면서 주택공급 과잉이 지속될 경우 주금공이 담보주택을 헐값에 내놓아야 할 수도 있다.

이밖에 최근 주택시장에서 ‘새집’과 ‘헌집’ 간 가격차이가 벌어지고 있는 점을 감안하면, 주택 노후화에 따르는 담보가치 하락분도 고려해야 할 변수다.

essential@heraldcorp.com