매출기준 ‘사각지대’도 수두룩

수수료율 지역·산업별 불만도

정치권에서 밀어붙이는 신용카드 가맹점수수료 인하 요구가 가맹점 내에서도 역차별 논란을 불러일으키고 있다.

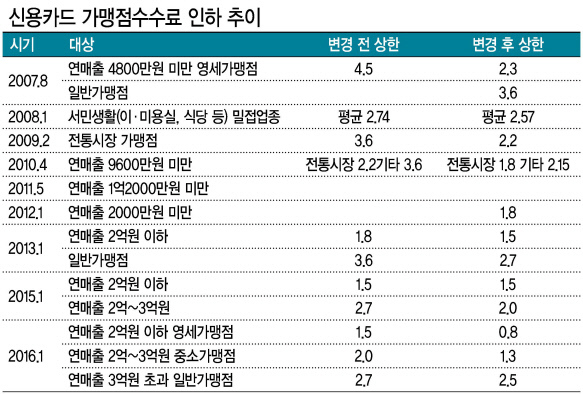

지난 2007년부터 10년 간 9차례에 걸쳐, 거의 매년 신용카드 가맹점수수료 인하가 이뤄졌다. 덕분에 최고 4.5%였던 가맹점수수료율 상한은 현재 2.5%까지 낮아졌다.

금융당국은 지난 2012년 ‘신(新)신용카드 가맹점수수료 체계’를 도입해 3년마다 가맹점수수료 적격비용(원가)를 재산정하기로 했다. 지난해 가맹점수수료를 0.3∼0.7%포인트 내린 것은 이에 따른 조치다. 그럼에도 지난해 20대 국회 개원 직후부터 정치권에서는 수수료율 추가 인하 법안이 잇달아 발의됐고 올들어 대선 국면에 접어들자 각 정당은 이를 공약으로 내놓고 있다.

그런데 정작 영세가맹점에서는 카드수수료보다 임대료, 세금 때문에 더 어렵다고 호소한다. 여신금융협회가 한국갤럽에 의뢰해 전국 영세가맹점 500곳을 대상으로 설문조사를 실시한 결과 영세가맹점이 느끼는 가장 큰 애로사항은 경기침체(57.2%), 임대료(15.8%), 영업환경 변화(10.6%), 세금 및 공과금(4.2%)이었다. 가맹점수수료 응답비율은 2.6%에 불과했다. 현행 0.8%인 영세가맹점 수수료율을 정확히 알지 못하는 비율도 96.8%에 달했다. 정확한 수수료율을 안내한 후 만족도를 조사한 결과 ‘적정수준 이상’이라고 응답한 영세가맹점은 7.6%에 그쳤다.

사각지대도 수두룩하다. 기존 연매출 중심의 기준 탓이다. 개인택시 업종은 연매출이 영세가맹점 기준인 2억원 이하이지만 우대수수료율을 받지 못하고 있다. 법인택시는 운송사가 수수료를 내주지만 개인택시는 기사 개인이 부담해야 한다. 정산사인 한국스마트카드(티머니), 이비카드 등이 개인택시를 대표해 카드사와 계약하는 특수가맹점으로 분류되기 때문이다.

지역별 격차도 있다. 서울시 개인택시는 후불 1.6%, 선불 1.5%의 수수료율을 적용받는다. 반면 개인택시조합이 직접 대표가맹점이 된 부산은 신용 0.8%, 체크 0.5%로 수수료율을 낮췄다. 결제금액이 일정수준 미만이면 수수료를 지자체에서 지원하는 곳도 있다.

연매출이 3억원을 넘어 수수료 우대를 받지 못하는 프랜차이즈 가맹점이나 동네 중소마트에서도 쓴소리가 나온다. 외형만 3억원 이상이고 각종 비용과 임대료, 세금 등을 제하면 손에 쥐는 돈은 많지 않은데 수수료 부담까지 크다는 것. 또 작년 가맹점수수료 조정 이후 수수료율이 2.2∼2.3%에서 2.5%로 인상돼 되레 불리해졌다고 한다.

강승연 기자/spa@heraldcorp.com