50억 이상 초고액 예금도 등장

건전성 개선돼 금리매력 부각

[헤럴드경제=장필수 기자] 한때 대규모 부실 사태로 타격을 있었던 저축은행에 최근 3년간 고액예금이 몰리고 있다. 저축은행의 자산건전성이 개선된데다 일반은행보다 높은 예금 금리를 제공하면서다.

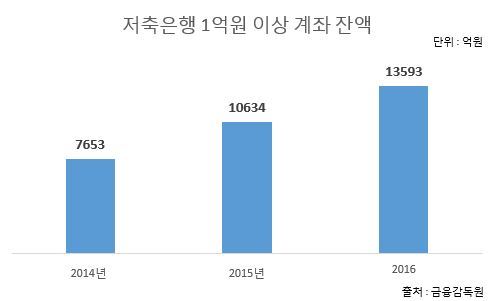

제윤경 더불어민주당 의원이 금융감독원으로부터 제출받은 ‘저축은행 예금잔액 현황’을 보면 1억원 이상 예금 계좌 잔액이 3년 연속 증가하고 있다.

2014년 저축은행의 1억원 이상 계좌 잔액은 7653억원에 불과했지만 2015년 1조 634억원으로, 2016년에는 1조 3593억원으로 급증했다. 해마다 약 3000억원 이상의 돈이 추가로 저축은행 예금 계좌에 쌓이고 있는 셈이다.

특히 자금력이 있는 40~60대가 저축은행에 많은 돈을 맡겼다. 이들 세대의 1억원 이상 예금 계좌 잔액은 2014년 4324억원에서 2016년 8487억원으로 약 두 배 가까이 뛰었다. 2014년에는 없던 50억원 이상 예금자도 2015년 들어 생기기 시작했다.

지난 2011년 저축은행 대규모 영업정지 사태 이후 고액 예금 계좌는 주로 일반은행의 몫이었다. 하지만, 저금리 기조가 이어지면서 ‘이자라도 더 받겠다’는 고객이 늘어나면서 상황은 변하고 있다. 저축은행의 예금금리는 일반은행에 대비 0.5% 포인트 이상 높다.

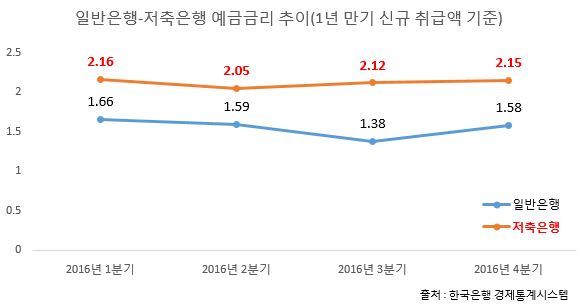

금리 변동폭도 저축은행이 일반은행보다 안정적이었다. 한국은행 경제통계시스템을 보면 저축은행의 1년 만기 예금금리는 2016년 1분기에 평균 2.16%로, 한해 변동 폭은 0.11% 포인트였다. 반면, 일반은행은 2016년 1분기 예금금리는 1.66%였고 변동 폭은 0.28% 포인트였다.

2014년 이후부터 수익성과 건전성 지표가 개선된 점도 한 몫 했다. 최근 금감원이 발표한 ‘2016년 저축은행 영업실적’을 보면 저축은행 총여신에 대한 연체율은 6%로 2015년(9.2%) 대비 크게 개선됐다. 부실채권으로 분류되는 고정이하여신비율 또한 2015년(10.2%) 대비 3.1% 포인트 떨어진 7.1%를 기록했다. 국제결제은행(BIS) 자기자본비율도 14%로 양호하다.

essential@heraldcorp.com