저금리 기조 자산건전성 개선

지난해 가계대출을 공격적으로 늘린 저축은행이 이자수익을 극대화하며 순이익이 전년 대비 34.6% 증가했다. 총 당기순이익이 8600억원대를 넘어서며 17년만에 최대치를 기록했다. 시중은행이 여신심사가이드라인 등으로 대출 문턱을 높이자 풍선효과로 저축은행이 반사이익을 누린 것으로 풀이된다.

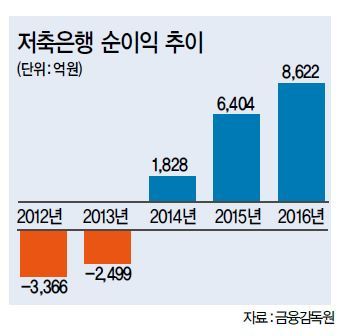

금융감독원이 16일 발표한 ‘저축은행의 2016년 영업실적(잠정)’에 따르면, 현재 영업 중인 79개 저축은행의 당기순이익은 8622억원으로 2015년(6404억원) 대비 2218억원 증가했다. 2011년 ‘저축은행 사태’ 이후 한때 시장 자체가 침체되기도 했지만, 2014년 3분기 이후 연속 흑자를 내고 있다.

대출 수요가 저축은행으로 몰리면서 대손충당금 전입액이 전년 대비 2580억원 늘었다.

하지만, 이자 이익이 폭발적으로 늘며 이를 상쇄했다. 지난해 저축은행의 이자이익은 6321억원 증가해 대손충당금 전입액을 상회했다.

저금리 기조가 지속하면서 자산건정성도 개선됐다. 총여신에 대한 연체율은 2015년 대비 3.2% 포인트 떨어진 6%로 집계됐다. 특히 2015년 11%에 달했던 기업대출 연체율이 6.3%로 하락했고 가계대출 연체율 또한 5.7%를 기록해 1.1% 포인트 줄었다.

고정이하여신비율은 7.1%로 2015년(10.2%) 대비 3.1% 포인트 개선됐다. 필요한 적립액 대비 대손충당금 적립률은 108.2%로 전년 대비 소폭 상승했다. 모든 저축은행이 100% 이상을 충촉시켰다.

국제결제은행(BIS)기준 자기자본비율은 14%로 2015년(14.14%) 대비 소폭 하락했다. 대출을 확대하면서 위험가중자산 증가율이 BIS기준 자기자본 증가율을 소폭 상회한 데 따른 결과다.

금감원은 저축은행의 건정성이 나아지고 있지만, 신용대출 위주로 가계대출이 증가하고 있다는 점을 고려해 증가속도를 면밀히 살펴볼 계획이다.

금감원은 미국의 지속적인 금리 인상에 따른 시장 금리 상승이 저소득층 차주의 원리금 상환부담을 가중시킬 수 있는 만큼 저축은행에 철저한 리스크 관리를 주문키로 했다.

금감원은 다음달부터 저축은행의 연체대출금 분류 기준을 강화하고, 대손충당금 적립률도 내년부터 2020년까지 단계적으로 강화해 나가기로 했다.

금감원 관계자는 “은행ㆍ상호금융 수준으로 강화한 저축은행의 건전성 기준을 단계적으로 시행해 가계ㆍ기업의 잠재리스크에 선제적으로 대응할 수 있도록 노력하겠다”고 설명했다.

장필수 기자/essential@heraldcorp.com