오프라인에 비해 2배 큰 부담

전자결제 가맹점 혜택 못받아

관련법 사각지대서 속앓이

전자결제 가맹점 혜택 못받아

관련법 사각지대서 속앓이

따라서 일반결제에선 업체가 곧 가맹점이지만, 전자결제에서는 대형사인 PG사만 가맹점이다. 이 때문에 전자결제를 이용하는 영세ㆍ중소사업자는 금융당국이 여신금융업법상 지정한 ‘카드 가맹점 0.8% 수수료’ 기준을 적용받지 못한다.

여신전문금융업법상 적용되는 카드수수료율은 카드사와 가맹점인 PG사와의 거래에서만 해당된다. 그래서 카드사 입장에서는 실제 운영주체가 영세사업자라 하더라도 직접 거래대상인 PG사에게 영세가맹점 수수료가 아닌 대형가맹점 수수료 기준으로 일괄적으로 적용하고 있다. 즉 실제 수수료를 내는 사업자들은 영세ㆍ중소사업자 혜택을 전혀 누리지 못하는 셈이다. 심지어 PG사는 PG 수수료와 관련한 법적 근거가 따로 없어 자의적으로 업체들에게 중계수수료를 징수할 수 있다.

정재호 민주당 의원이 최근 3년간(2013~2015) 전자결제와 일반결제 카드수수료 현황을 비교한 결과, 같은 영세사업자라 하더라도 인터넷 쇼핑몰 등 전자결제 이용 사업자는 일반결제 영세사업자에 비해 1.8% 가량 높은 수수료를 지급해온 것으로 확인됐다. 2016년 일반결제를 사용하는 영세사업자의 수수료가 1.5%에서 0.8%로 하락한 점을 고려하면 차이는 더 벌어졌다.

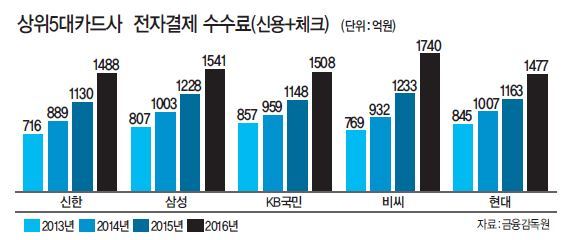

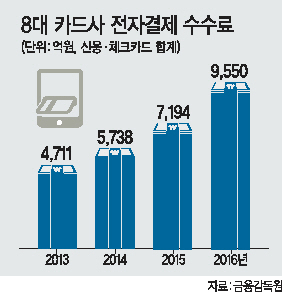

높은 전자결제 수수료는 카드사의 수익으로 이어졌다. KB국민ㆍ신한ㆍBCㆍ현대 카드 등 8대 카드사의 전자결제 수수료 수익(매출)은 2013년 4771억에서 2016년 약 9550억원으로 폭증했다.

더불어민주당 정재호 의원실 관계자는 “여신전문금융법이 보장하는 영세상인들의 수수료가 온라인 상인들에게 혜택으로 돌아가지 않고 있다”며 “오프라인에 적용되던 혜택을 온라인시장까지 확대할 필요가 있다”고 말했다.

한편 전자결제와 일반결제가 전혀 다른 결제시스템이고 수행하는 작업도 다른 만큼 수수료 차이는 불가피하다는 입장도 있다.

금융권 관계자는 “전자결제 수수료에는 가맹점 수수료도 녹아있지만 결제 대응과 관련한 전산 작업에 따른 수수료도 녹아있다”며 “온라인 사업자 입장에서는 결제 관련 전산 비용을 부담하기 보다는 수수료를 더 부담하는 게 효과적일 수도 있으니 카드사와 PG사의 높은 수수료를 감당하는 것 아니겠나”라고 설명했다.

장필수 기자/essential@heraldcorp.com

기존 오프라인 카드결제시스템인 일반결제(VAN) 수수료보다 약 2배 정도 높은 전자결제(PG) 수수료를 합리적으로 정비해야 한다는 목소리가 커지고 있다. 금융당국은 지난해 영세ㆍ중소가맹점의 카드 수수료를 1.5%에서 0.8%로 낮췄다. 하지만, 전자결제를 이용하는 업체는 해당 법의 사각지대에 놓인 상태다.

일반결제는 가게에 설치된 POS 단말기가 결제 전산 작업을 담당한다. 밴사는 카드사와 업체(가맹점) 사이 결제 승인을 중계하는 역할이다. 하지만, 전자결제는 카드사와 업체 사이에 PG사가 들어가 밴 업체 대신 결제 관련 업무를 대행한다. 세금 정산과 마감 등 전자결제와 관련된 시스템을 책임지는 사실상 ‘백오피스’ 역할을 하는 셈이다. 카드사의 수수료를 적용받는 PG사는 개별 사업자에게 카드사에 낼 수수료와 자체 중계수수료를 합산한 금액을 부과하고 있다.