물가상승률 감안땐 마이너스 수익

원금손실 피하려 70% DB형 몰려

기저엔 금융기관 펀드매니저 ‘불신’

확정기여형은 최고 10%대 고수익

노후자금인 퇴직금 만큼은 원금을 까먹지 않겠다는 극도의 위험회피 성향이 좀처럼 바뀌지 않고 있다. 하지만 퇴직연금 수익률이 물가상승률에도 미치지 못하면서 사실상 원금을 까먹고 있는 상황이다. 그 바탕에는 퇴직연금을 운용하는 금융기관 펀드매니저에 대한 불신이 깔려있다.

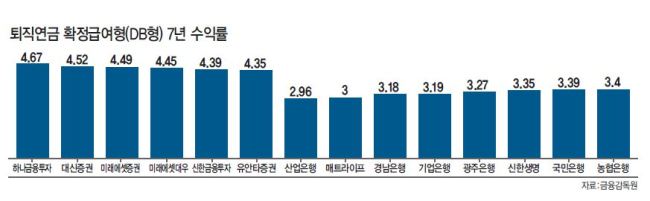

23일 금융감독원 자료를 보면 퇴직연금 적립금 중 가장 큰 비중을 차지하는 확정급여(DB)형 기준 지난 7년간 수익률은 원리금 보장형의 경우 3~4% 수준에 머물고 있다. 물가상승률을 감안하면 사실상 마이너스(-) 수익률과 다름 없다. 시행 11년 동안 퇴직연금 적립금은 130조원대로 8000배 가까이 불어났지만 실질가치는 오히려 줄어들고 있는 셈이다.

지난해 9월 말 기준 7년 수익률이 가장 높은 곳은 하나금융투자로 4.67%였다. 이어 대신증권(4.52%), 옛 미래에셋증권(4.49%), 미래에셋대우(4.45%), 신한금융투자(4.39%), 유안타증권(4.35%) 등의 순이었다. 심지어 산업은행은 2.96%로 3%를 밑돌았다. 메트라이프(3.00%), 경남은행(3.18%), 기업은행(3.19%), 광주은행(3.27%), 신한생명(3.35%), 국민은행(3.39%), 농협은행(3.40%) 등 보험사와 은행들도 7년간 수익률이 3%대에 머물렀다. 반면 소비자물가 상승률은 지난 2010년 3.0%, 2011년 4.0%, 2012년 2.2%, 2013년 1.3%, 2014년 1.3%, 2015년 0.7% 등을 보여왔다.

퇴직연금은 확정급여형, 확정기여(DC)형으로 나뉜다. DB형은 퇴직하는 시점의 월급에 근속연수를 곱해 산정된 금액을 지급한다. 미리 정해진 퇴직급여를 받게 된다는 점에서 기존의 퇴직금 제도와 크게 다르지 않다. 퇴직금 만큼은 원금 손실을 감수하지 않으려는 욕구로 인해 현재 가입자 70% 가량이 DB형으로 쏠려 있다. 원금 손실을 피하려 수익률이 상대적으로 낮은 원리금 보장형 상품 등에 주로 투자되다 보니 저금리 시대에는 수익률을 올리기 힘든 구조다.

반면 원리금비보장인 DC형을 보면 교보생명의 7년 수익률이 11.89%, 삼성화재 8.73%, 미래에셋생명 8.44%, 미래에셋대우 8.15%, 옛미래에셋증권 8.04%, 국민은행 8.00% 등이다.

펀드시장에서 투자자들이 이탈하는 현상과 마찬가지로 결국 퇴직연금 운용능력에 대한 불신이 실질수익률 마이너스로의 쏠림을 부채질하고 있다는 분석이다.

금융투자업계 관계자는 “DC형이라도 시장의 위험에 대응할 수 있는 충분한 운용능력이 있어 원금손실 가능성이 그리 크지 않다는 점을 확인시켜 줄 필요가 있다”면서 “결국 장기수익률로 입증이 되겠지만 상당한 시간이 필요한 만큼 가입자들의 신뢰를 높이려는 금융회사들의 노력도 절실하다”고 설명했다.

정순식 기자/sun@heraldcorp.com