1분위 부채보유 가구는 25.8%에 불과

저소득층 사교육 참여율은 급속 하락

“개천서 용난다 안믿어” 비관인식 확산

우리나라 국민들은 더 이상 ‘개천에서 용난다’는 말을 믿지 않는다. 특히 자녀가 부모의 소득과 재산 수준을 뛰어넘을 수 있다는 계층이동 사다리가 붕괴되고 있다는 인식이 갈수록 확산되고 있는 것이다. ‘돈도 실력’, ‘금수저’ 등이 당연시되는 분위기가 고스란히 반영된 결과다. 이는 우리 사회가 역동성을 잃어가고 있다는 의미다.

통계청의 ‘한국의 사회동향 2016’에 따르면 과거에는 세대 내 계층상향 가능성에 대해 낙관적으로 생각하는 국민이 압도적으로 많았다. 한국의 사회동향은 통계청이 매년 실시하는 사회조사 결과 등을 바탕으로 각 분야 교수ㆍ연구원 등 전문가들이 연구를 수행하고 그 결과를 집필한 보고서다.

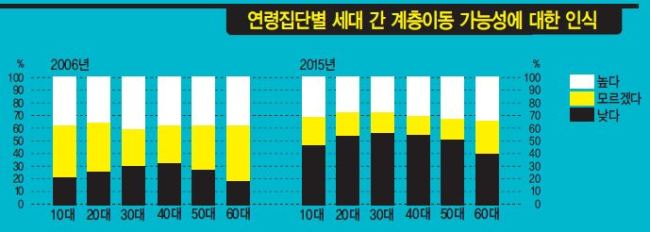

▶‘개천에서 용 난다’ 안 믿는 비관적 인식 확산=소득ㆍ직업ㆍ교육ㆍ재산 등을 고려한 사회경제적 지위가 어디에 속한다고 생각하느냐는 질문에 1994년엔 약 12%만이 6개 범주 중 최하층을 꼽았지만, 2015년에는 이 비중이 약 20%로 증가했다. 반면 중간층에 속한다고 생각하는 비율은 60%대에서 53%로 낮아졌다.

세대 내 계층적 상향 이동 가능성에 대해서는 비관론이 점차 득세하는 모습이다. 1994년에는 일생동안 노력을 통해 개인의 지위가 높아질 가능성에 대한 긍정적 응답이 60.1%에 달했지만 작년에는 21.8%로 떨어졌다. 이에 비해 부정적 응답은 5.3%에 불과했던 것이 20년새 62.2%로 수직상승했다. 특히 2015년 현재 30∼40대 10명 중 7명 가량이 비관적 인식을 나타냈다.

자녀세대의 계층적 상향이동 가능성에 대해서도 10명 중 3명만이 낙관적이었고 2명은 유보적, 5명은 비관적이었다.

결혼ㆍ출산 결정 연령대인 30대에서 비관적 인식이 2006년 약 30%에서 지난해 약 2배인 60% 가량으로 증가했다.

또 가구 소득수준이 낮을수록 세대내ㆍ세대간 상향 이동 가능성을 낮게 평가하는 경향이 나타났다.

▶ 저소득층 사교육참여율 더 빠르게 떨어진다=교육 수준이 높은 집단일수록 전반적인 삶의 만족도는 높았다. 자신의 전반적 생활에 만족한다는 응답 비율은 중졸 이하에선 18.9%, 고졸 집단에선 27.0%에 그쳤지만 대졸 이상에선 44.3%로 나타났다.

최근 들어 사교육 참여율은 점차 낮아지는 추세이나 저소득계층에서 그 속도가 더욱 빠른 것으로 나타났다. 가구소득 100만∼200만원 미만 집단의 사교육 참여율은 2008년∼2015년 사이에 12.2%포인트 하락(55.3%→43.1%)했고 200만∼300만원 미만 집단에선 14.3%포인트 떨어졌다.

그러나 가구소득 600만∼700만원 미만 집단에선 7.8%포인트, 700만원 이상에선 9.0%포인트 하락하는 데 그쳤다.

학교에서 배우는 교육이 만족하다는 학생은 2014년 기준 중ㆍ고등학생 42.3%, 대학ㆍ대학원생 51.1%로 절반 수준에 불과했다.

▶학생 인권, 성적ㆍ가정형편에 따라 결정=학생들은 학업성취수준, 가정형편에 따라 인권 존중을 다르게 받는 것으로 나타났다. 초등학교 4학년∼고등학교 3학년 재학생을 대상으로 조사한 결과 학교에서 인권이 존중받는다고 대답한 학생은 학업성취도가 높은 군에선 92.5%에 달했다.

그러나 학업성취도가 낮은 군에선 81.1%에 그쳤다. 특히 그중에서도 ‘매우 존중받는다’고 응답한 비율은 학업성취도가 높은 학생들에선 36.8%였지만 낮은 학생들은 20%포인트 이상 낮은 14.0%에 그쳤다.

가정형편이 좋은 학생들 중 학교에서 인권을 존중받는다고 응답한 비율은 91.6%였으나 어려운 학생들에게선 79.5%였다.

특히 매우 존중받는다는 비율은 가정형편이 좋은 학생(32.7%)과 어려운 학생(13.0%) 사이에 19.7%포인트 차이가 났다.

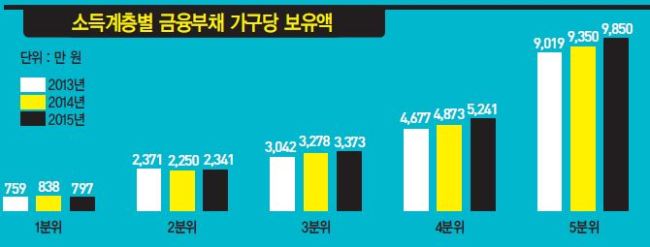

▶부채상환부담 2분위 소득층 최대=가계부채 규모는 2012년 말 963조원에서 지난해 6월 기준 1257조원으로 급증했다. 가계부채 증가율도 2012년 말 전년 대비 5.2%에서 지난 6월 기준 11.1%로 커지고 있다. 가구의 평균 금융 부채 규모는 소득이 높을수록 크며 특히 최고 소득층(5분위) 가구의 부채 규모가 다른 소득계층에 비해 상대적으로 컸다.

지난해 기준으로 5분위 가구의 71.3%가 가구 당 평균 9850만원의 부채를 보유하고 있었다. 반면 1분위 부채 보유 가구는 25.8%이었고 가구당 평균 부채 규모는 797만원이었다. 가계의 실질적인 부채상환 부담을 나타내는 처분가능소득 대비 원리금 상환액 비율은 부채 규모가 작은 2분위 가구의 상환 부담이 가장 컸다. 이는 고소득층이 주로 이용하는 은행 대출금리가 저소득층이 많이 이용하는 비은행 금융기관 대출금리보다 상대적으로 낮기 때문이다.

부채 규모는 40∼50대가 상대적으로 컸으며 부채 상환 부담 증가율은 고령층이 가장 빠른 것으로 나타났다.

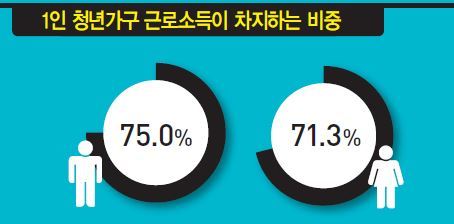

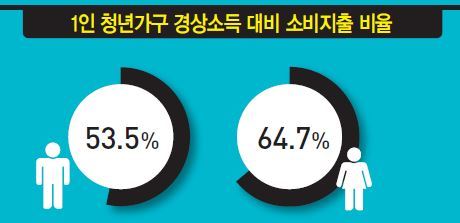

▶근로소득 비중 男ㆍ사업소득 비중 女 각각 높아=청년 고용 감소 등의 영향으로 1인 청년 가구의 경상소득 중 근로소득이 차지하는 비중은 작아지는 추세다. 1인 남성 청년 가구의 경상소득 대비 근로소득 비중은 2006년 87.3%에서 2015년 75.0%로 하락했지만 사업소득 비중은 같은 기간 6.8%에서 18.9%로 높아졌다. 1인 청년가구를 보면, 경상소득 대비 근로소득 비중은 남성 청년가구가 여성(71.3%) 보다 높았지만 사업소득 비중은 여성(21.9%)이 남성을 웃돌았다. 남성 청년가구 가계흑자율은 36.4%였고, 여성 청년가구는 25.3%로 11.1%포인트 차이에 달했다.

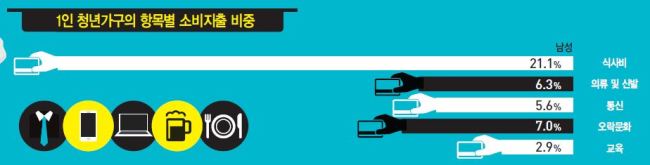

여성 청년가구의 경상소득 대비 소비지출 비중은 64.7%이었지만 남성 청년가구의 소비지출 비중은 53.5%였다. 소비지출 중 식사비 지출 비중은 남성이 21.1%로 여성(12.8%) 대비 높았지만, 의류 및 신발 지출은 여성이 9.5%로 남성(6.3%)보다 컸다.

배문숙 기자/oskymoon@heraldcorp.com