선거·유가 등 곳곳에 변수

시장지표 냉정한 분석 절실

불과 한 달새 증시 분위기가 상저하고에서 상고하저로 바뀌는 모습이다. 전월의 전망이 틀렸단 얘기인데, 이번 전망의 신뢰도도 의심케 한다.

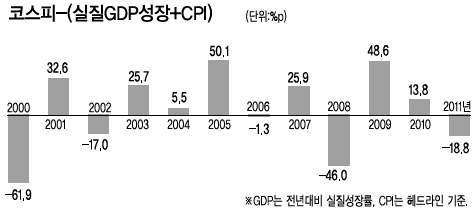

이론적으로 투자의 최소 목표는 실질자산가치의 ‘플러스(+)’ 유지다. 경제성장률과 물가상승률을 합한 것보다 투자수익률이 높아야 한다. 올해 우리나라 실질GDP성장률은 3% 중반, 헤드라인소비자물가지수(CPI)는 4% 초반이다. 합해서 7~8%다. 올 초 코스피는 1830에서 시작했다. 연 8%면 1980선이다. 연말 코스피가 2000은 돼야 본전이다.

이론적으로 투자의 최소 목표는 실질자산가치의 ‘플러스(+)’ 유지다. 경제성장률과 물가상승률을 합한 것보다 투자수익률이 높아야 한다. 올해 우리나라 실질GDP성장률은 3% 중반, 헤드라인소비자물가지수(CPI)는 4% 초반이다. 합해서 7~8%다. 올 초 코스피는 1830에서 시작했다. 연 8%면 1980선이다. 연말 코스피가 2000은 돼야 본전이다.코스피 1900이 눈앞이다. 유럽 신용등급 강등 충격도 약하고, 중국의 작년 4분기 경제성장률도 8.9%로 꽤 괜찮게 나왔다. 미국의 경제지표들도 양호하고 양적완화Ⅲ에 대한 기대감도 살아 있다. 남은 11개월간 100포인트야 못갈까 싶다.

하지만 이는 밝은 측면만 본 것이다. 어두운 측면도 결코 만만치 않다. 유럽 사태의 본질은 체질이 다른 국가들이 단일통화로 묶인 데서 비롯된다. 유럽재정안정기금을 통해서건, 유로본드 발행을 통해서건 설령 당장 파국을 피한다 해도 유로 회원국 간 경제력 격차 문제는 당분간 계속 증시를 괴롭힐 요소다. 잠재 위협인 동유럽 문제도 있다. 동유럽 채권의 최대 투자자는 유럽 은행인데, 남유럽 재정위기 해결과정에서 출혈이 크다. 엎친 데 덮치면 치명적이다.

무엇보다 올해 주목해야 할 부분은 이란이다. 2008년 금융위기 이후에도 두바이 사태, 유럽 재정위기, 중동 재스민 혁명, 일본 대지진 등 거의 블랙스완(black swan)에 비견할 만한 돌발사태가 매년 터졌다. 올해는 이란이 유력하다.

올해 세계 경제의 가장 긍정적 요인은 물가안정이다. 그런데 이란 문제는 이를 위협하는 요소다. 유가와 물가가 오르는 상황에서는 경기부양을 위한 완화적 통화정책을 펼치기 어렵다. 스테그플레이션(Stagflationㆍ불황 속 물가상승) 가능성 때문이다. 세계적 경제위기에는 늘 유가급등이 함께 했다.

현재 장세를 냉정히 보자. 양극화 속 유동성 장세다. 금융위기 이후 정부로부터 막대한 자금이 시장에 풀렸는데, 대부분 대형기관이나 대기업이 빨아들였다. 이들은 통화량 증가에 따른 실질화폐가치 하락을 막기 위해 더 높은 수익을 추구했고, 이는 자산시장의 가격상승으로 이어졌다. 아이러니하게도 유럽 재정위기는 달러강세를 부추겨 물가의 최대 변수인 국제유가를 안정화시키는 역할을 했다. 올해 경기부양에 따른 경제회복 기대도 이를 바탕으로 한다. 유럽 신용등급 하락에도 증시가 탄탄한 이유는 유동성 효과에 대한 기대다.

그런데 이란 문제가 원만히 해결되지 않으면 유동성 장세가 깨질 수 있다. 전 세계적인 선거의 해다. 물가가 오르면 긴축이 불가피하다. 돈을 흡수하는 게 긴축이지만, 전 세계적 경제불안 상황에서 돈을 더 풀지 않는 것도 긴축의 한 가지다. 긴축은 유동성 장세와는 상극이다.

시장이 만만해 보일 때가 가장 위험한 때다. 낙관이 지배할 때가 꼭지, 비관이 팽배할 때가 바닥인 경우가 많다. 코스피 반등 때마다 현금비중을 늘리자. 일부 원유에 투자하는 것도 방법이다.

이란 문제 해결 추이와 유럽 재정위기 해법, 그리고 1분기 세계 경제지표들을 확인한 후 증시에 뛰어들어도 늦지 않다. 지금보다 싼 값에 주식을 살 기회는 연내 분명 올 것이다.

<홍길용 기자 @TrueMoneystory>

/kyhong@heraldcorp.com