숨겨진 부실규모 점차 수면위로…추가 위험도 여전

‘부동산 프로젝트파이낸싱(PF) 부실 채권’의 공포는 여전하다. 올 한해 16개 저축은행을 쓰러뜨렸던 PF 부실 채권이 1년 새 크게 늘어난 것으로 나타났다. 금융당국의 경영진단을 계기로 그간 숨겨져왔던 부실 PF가 적나라하게 드러난데다 기존 PF의 부실도 확대됐기 때문으로 분석된다. 금융당국의 경영진단을 통과한 대형 저축은행들은 BIS 비율도 높고 대손충당금도 제대로 쌓으며 영업손실 처리하고 있어 당장 위기로 이어질 가능성은 높지 않다. 그럼에도 당분간 부동산 경기가 침체를 벗어나긴 어렵고 부실 PF도 추가로 늘어날 가능성이 높다는 점은 여전한 부담으로 남아있다.

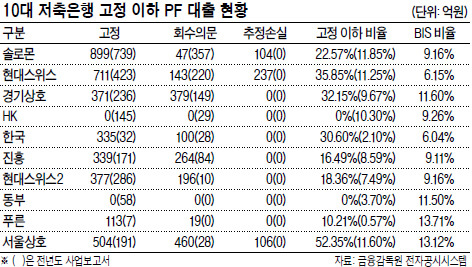

▶‘부실 PF 채권’ 급증=30일 자산 규모 상위 10대 저축은행의 ‘2010 사업보고서(2010년 7월~2011년 6월)’에 따르면 푸른저축은행의 ‘고정 이하 PF 대출 비율(부실채권비율)’은 전년(0.57%)보다 무려 18배 늘어난 10.21%로 집계됐다. 같은 기간 고정 이하 PF 대출 잔액은 7억7400만원에서 133억4700만원으로 증가했다.

한국저축은행도 부실 PF 채권이 14배 이상 늘었다. 전년 2.10%에 불과하던 고정 이하 PF 대출 비율이 이번 사업보고서에서 30.60%로 확대된 것이다. 부실 PF 대출액은 60억원에서 435억9200만원으로 급증했다.

10대 저축은행 중 부실채권비율이 가장 높은 곳은 서울상호저축은행으로 무려 52.35%에 달했다. 이 저축은행은 특히 전년 사업보고서에서 PF 대출 ‘추정손실’ 규모를 ‘0’으로 집계했지만 금융당국의 경영진단 결과 106억7400만원인 것으로 나타났다. 또 ‘회수의문’으로 분류된 PF 대출도 28억6800만원에서 460억9700만원으로 16배 이상 껑충 뛰었다.

반면 HK저축은행과 동부저축은행은 부실 PF 채권을 꾸준히 처분한 결과 부실채권비율 ‘0%’를 달성했다. 전년 사업보고서에서는 각각 10.30%와 3.70%를 기록했었다. 이들 두 저축은행은 국제결제은행(BIS) 기준 자기자본비율도 9%를 넘어 우량 저축은행으로 분류된다. 금융당국 관계자는 "저축은행 경영실태 평가에서 부실채권비율은 자산건전성을 나타내는 가장 중요한 지표 중 하나"라면서 "퇴출된 저축은행들도 결국 부실 PF 채권에 발목이 잡힌 것"이라고 말했다.

▶PF 대출 실체는=문제는 부동산시 장이 회복되지 않을 경우 저축은행의 부실 PF 채권이 더 확대된다는 데 있다. PF 대출은 자산을 담보로 하는 일반 건설자금 대출과 달리 ▷사업계획서 ▷사업 인·허가서 ▷토지 매입 계약서 ▷시공사 규모 등을 평가해 이뤄진다. 따라서 PF 사업 실패시 처분할 담보가 없어 리스크가 크다. 특히 PF 대출 상환은 해당 사업의 수익성에 따라 이뤄진다. 즉 공사기간에는 이자만 갚다 완공 후 분양 등이 이뤄지면 원리금을 상환한다. 그만큼 건설경기에 따라 성패가 갈린다.

시중은행 PF 담당 관계자는 "PF 대출은 공사기간이 길어질수록 수익이 나기 어려운 구조"라면서 "일부 저축은행들은 허술한 PF 대출 심사로 수익성을 제대로 예측하지 못한데다 무리하게 사업을 확장해 부실 PF 채권이 늘어난 것"이라고 지적했다.

금융당국은 PF 대출분에 대한 대손충당금을 충분히 확보하도록 권고하고 있다. 금융감독원 관계자는 "기본적으로 PF 대출이 부실 우려가 가장 크다"면서 "고정 이하 PF 대출 잔액에 대해선 대손충당금을 법적 한도보다 더 많이 쌓도록 주문하고 있다"고 말했다.

<최진성기자@gowithchoi>

/ ipen@heraldcorp.com