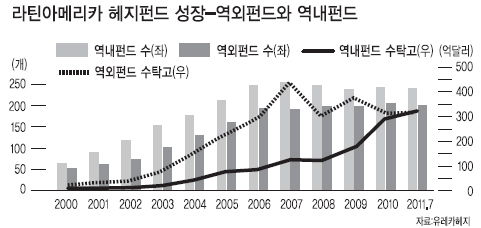

가장 먼저, 외국계의 놀이터가 되지 않기다. 2000년 라틴 헤지펀드가 도입된 이후 2008년 금융위기가 터지기 전까지 시장은 역외(OffShore)펀드 일색이었다. 헤지펀드 도입의 과실을 유럽, 미국, 조세피난처 등에 근거를 둔 외국인들이 챙긴 셈이다. 그런데 2008년 이후 역내(OnShore)펀드가 급성장한다. 신흥시장의 투자매력이 높아진 것도 크지만 헤지펀드의 투명성에 대한 요구가 강화된 이유도 있다. 운용의 투명성에서는 역내펀드가 유리하다.

가장 먼저, 외국계의 놀이터가 되지 않기다. 2000년 라틴 헤지펀드가 도입된 이후 2008년 금융위기가 터지기 전까지 시장은 역외(OffShore)펀드 일색이었다. 헤지펀드 도입의 과실을 유럽, 미국, 조세피난처 등에 근거를 둔 외국인들이 챙긴 셈이다. 그런데 2008년 이후 역내(OnShore)펀드가 급성장한다. 신흥시장의 투자매력이 높아진 것도 크지만 헤지펀드의 투명성에 대한 요구가 강화된 이유도 있다. 운용의 투명성에서는 역내펀드가 유리하다.두 번째, 2008년 이후 라틴지역 역내 헤지펀드가 급성장한 또 다른 이유는 저변 확대다. 국내 헤지펀드의 최소 가입금액은 약 45만달러(약 5억원)이지만, 라틴지역은 10만달러 미만인 경우가 대부분이다. 투자자들의 투자의사결정도 그만큼 쉽다는 뜻이다. 아울러 펀드 설립에 대한 규제도 심하지 않아 금융위기 이후 선진시장에서 활동하던 매니저들이 남미에 새로 둥지를 틀 여지가 커졌다. 실제 1억달러 미만 펀드비중이 2007년 43%에서 2009년 53%, 2011년 7월 54%로 늘었다.

세 번째, 주식 일변도의 탈피다. 한국형 헤지펀드의 첫 모양은 ‘주식 롱ㆍ쇼트’가 유력하다. 하지만 시장중립 전략이 아니라면 롱(매수)와 쇼트(매도) 포지션은 다른 자산, 다른 시장일 때 효율적이다. 국내에 집중하는 역내펀드보다 운용 지역이 다양한 역외펀드가 유리하다.

주식 일변도 탈피는 다양한 전략 도입을 통해 가능하다. 라틴 헤지펀드의 전략비중은 복합전략, 매크로, 주식 롱ㆍ쇼트, 고정수익의 순서다. 최근 3년간의 연평균 환산수익률도 각각 9.62%, 9.23%, 9.81%, 11.3%로 고정수익을 제외하면 큰 편차가 없다. 그만큼 다양성을 갖췄다는 뜻이다.

네 번째, 자본시장과 인프라의 매력이다. 라틴 헤지펀드 운용본부 소재지의 66.2%, 역내펀드 등록지의 83.3%가 브라질이다. 경제성장세가 뚜렷하고, 유동성이 풍부하며, 금융서비스 산업이 세련됐기 때문이다. 고액자산가 증가세가 뚜렷해 투자자 모집에도 유리하다는 장점이 있다.

라틴 역외펀드 90%가량이 조세피난처에 등록돼 있다. 세금 및 규제부담이 적고, 특히 외환 관련 규제가 거의 없어 다양한 지역에 동시에 투자할 수 있는 장점 때문이다. 우리만의 매력이 충분히 없다면, 조세피난처의 배만 불려줄 수 있다.

끝으로 중국에 대한 경계다. 네 번째 교훈과도 일맥상통한다. 경제성장세와 고액자산가 증가에서 중국은 우리를 앞선다. 자본시장 인프라에서는 우리가 낫다지만 중국령인 홍콩과 화교 경제권인 싱가포르는 이미 헤지펀드 선진국이다. 상반기 기준 전 세계 헤지펀드의 지역별 투자비중을 보면 중국(중화권)은 14.2%로 글로벌, 아시아에 이어 3위이며 최근 매년 그 비중이 높아지고 있다. 한국 투자비중은 0.4%에 불과하다. 중국이 눈을 뜨기 전에 안착을 시켜야 한다.

<글로벌증권부 차장 @TrueMoneystory>

/kyhong@heraldcorp.com