저평가 해소땐 투자수익 기대

국민연금 동참여부는 미지수

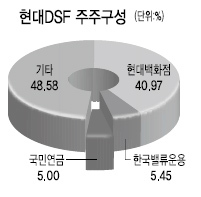

현대DSF 2대 주주인 한국투자밸류자산운용이 현대백화점과의 합병에 대해 흡수합병이 아닌 공개매수 방안을 주장하고 나섰다.

하지만 현대백화점에도 간접적으로 투자하고 있는 국민연금이 현대백화점의 부담을 키우는 합병 방법에 찬성을 할지는 미지수다. 결국 합병 성사 여부는 소액주주의 몫이 될 가능성이 커지고 있다.

한국밸류운용 고위관계자는 13일 “시장가 기준의 합병가치에 대해 법적으로 문제제기할 여지는 적다. 하지만 주주중심 경영의 선례를 남겨야 긍정적인 투자문화와 경영풍토를 만들 수 있다. 현대백화점이 공개매수(주식을 매입해 합병)를 한다면 저평가된 시장가치가 정상화되고, 주주로서의 이익도 극대화된다”고 말했다. 현대DSF의 작년말 기준 청산가치(순자산총액)은 1590억원이지만 현재 시가총액은 945억원에 불과하다. 주가순자산비율(PBR)이 0.6배라는 뜻이다. 현대DSF가 보유한 부동산(토지 및 건물)의 작년 말 기준 장부가만도 1182억2400만원에 달한다. 작년 영업이익률도 현대DSF가 24.53%로 현대백화점(10.74%)을 압도한다. 현대DSF 주식을 주당 1만638원에 매입한 한국밸류운용으로서는 공개매수로 비정상적 저평가가 해소되면 투자수익을 낼 수 있다는 판단인 셈이다.

하지만 국민연금이 이에 찬성할지는 미지수다. 일단 법적으로 상장사 지분가치를 시장가로 정하는 데는 문제가 없다. 현대백화점이 시장가를 웃도는 합병가를 정했다면 자사 주주로부터 배임소송을 당할 수도 있기 때문이다.

하지만 국민연금이 이에 찬성할지는 미지수다. 일단 법적으로 상장사 지분가치를 시장가로 정하는 데는 문제가 없다. 현대백화점이 시장가를 웃도는 합병가를 정했다면 자사 주주로부터 배임소송을 당할 수도 있기 때문이다. 또 국민연금의 현대DSF 매입단가도 1만원 안팎으로 매수청구권 가격 1만460원과 큰 차이가 없다. 굳이 매수청구권을 행사하느니 합병 후 시너지를 통해 가치가 높아질 현대백화점 주식으로 바꾸는 게 나을 수 있다. 국민연금의 의결권행사 지침 제2장 행사기준을 보면 ‘주주가치의 감소를 초래하거나 기금의 이익에 반하지 않는 경우에는 찬성한다’고 명시돼 있다. 또 ‘주주가치나 기금의 이익에 큰 변화가 없다면 중립 또는 기권을 할 수 있다’고 정해져 있다.

특히 국민연금은 현대백화점그룹 지주사 격인 현대그린푸드의 대주주다. 현대DSF의 시장가가 낮아 현대백화점에 득이 되는 합병이라면 현대백화점의 대주주인 현대그린푸드 주주들에게도 득이 된다. 국민연금은 일반 펀드와 달리 펀드별로 수익자가 나워져 있지 않기 때문에 전체적으로 연금수익률에 득이 되는 게 중요하다. 만약 현대백화점 측이 공개매수를 통해 높은 값에 현대DSF의 지분을 매입한다면 국민연금으로서는 현대DSF에서는 이익이지만, 현대그린푸드의 주식가치가 훼손될 수 있다. 국민연금의 현대그린푸드 지분가치는 1049억원으로 현대DSF 지분가치 47억원을 압도한다.

한편 5% 지분을 가진 국민연금이 합병에 반대하지 않는다면 계약 무효를 위한 매수청구권 총액 100억원을 채우기 어렵다. 소액주주 및 기타 기관들의 참여여부가 관건이 될 전망이다.

<홍길용 기자 @TrueMoneystory>

/kyhong@heraldcorp.com