그동안 시장을 주도해온 대형 수출주보다는 금융주와 내수주, 원자재 관련주 등 인플레 수혜주에 유리한 환경이 예상된다.

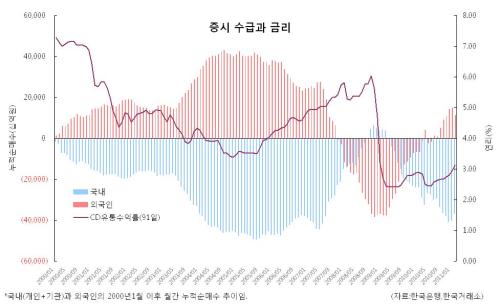

2000년 이후 외국인은 줄곧 금리인상에 대해서는 부정적인 수급으로 대응해왔다.▶그래프 참조. 2005~2008년까지 금리상승기에 외국인은 국내 주식을 순매도했다. 올 들어 외국인 순매수가 순매도로 전환된 시점도 지난 1월 금통위의 금리인상 결정 이후였다. 3월 들어서도 순매도가 늘어난 시점은 시장의 정책금리 컨센서스가 ‘동결’에서 ‘인상’으로 바뀐 금주부터다. 올 들어 외국인들이 신흥시장에서 순매수하지 않은 이유도, 인플레 우려가 가장 컸다.

한국은행이 금리를 올렸지만 당장 물가가 잡히기는 어렵다는 게 전문가들의 중론이다. 중동리스크로 인한 고유가가 지속되고 있는 데다, 수입물가하락에 꼭 필요한 원화 절상이 더디게 진행되고 있기 때문이다. 3월과 6월에는 외국인 채권만기가 집중되고, 5월에는 주식배당 환전 수요가 늘어날 전망이다.

금융위기 이전 원화강세의 기폭제가 됐던 조선사들의 대규모 수출대금 유입 가능성도 낮다. 당분간은 외국인의 복귀를 기대하기 어려운 상황이다.

이 때문에 국내 자금의 증시유입에 대한 기대가 높다. 실제 2000년 이후 국내 자금동향을 보면 금리상승기에 증시유입이 눈에 띈다. 하지만 가계 빚부담과 인플레에 따른 생계비 지출부담이 커진 국내 자금이 2004~2008년 처럼 공격적으로 유입되기를 낙관하기는 힘들다.

김기형 현대증권 연구원은 “최근 인플레는 2004년보다 더욱 가속화되면서 기업채산성을 과거보다 더 악화시킬 가능성이 있다. 선진국 경기회복에 따라 채산성 악화시점이 지연될 수도 있지만, 최근 G7경기선행지수 순환변동치가 과거 정점 부근까지 올라섰다. 선진국도 물가와 경기의 상충을 감안한 금리인상과 유동성 억제에 나설 가능성도 높아졌다”고 분석했다.

양해정 동부증권 연구원은 “인플레 상황에서는 매출증가율과 자산회전율이 높아 비용을 가격에 전가시키기 쉬운 기업이 유리하다. LG화학(051190), 기아차, SK이노베이션, S-오일, 한국타이어, 고려아연 등이다. 또 가치수준이 시장보다 높아진 IT는 비중을 축소하고, 금리상승 수혜가 예상되는 금융, 소재, 유틸리티 비중을 확대할 만 하다”고 말했다.

한편 올 해 첫 쿼드러플데이를 맞아 전문가들은 8개월래 최저수준까지 떨어진 순차익잔고 덕분에 프로그램 매수우위를 예상했다. 하지만 10일 증시는 금리인상으로 외국인이 현물과 함께 선물에서도 순매도에 나서며 콘탱고였던 베이시스가 백워데이션으로 전환, 프로그램 차익매물이 쏟아지며 코스피를 1980대까지 끌어내리고 있다.

<홍길용 기자 @TrueMoneystory> kyhong@heraldcorp.com